![[윤석열 구속영장 충격 장면 6] 계엄선포문 파쇄, 총기로 위력 경호…국가 시스템이 무너졌다](/news/thumbnail/202507/66856_76838_4044_v150.jpg)

[인더스트리뉴스 이건오 기자] 미국 트럼프 대통령 재취임 이후, 글로벌 배터리 시장 경쟁은 더욱 치열해지고 있다. 미국은 자국 생산을 부추기며 보호무역을 더욱 강화하고 있고, 배터리 소재 공급망 등에서 우위를 점하고 있는 중국은 미국의 조치를 견제하기 위한 가격 압박 움직임을 보이고 있다. 유럽은 친환경 규제를 강화하며 역시 유럽 내에서의 배터리 산업 경쟁력을 끌어올리기 위한 전략 짜기에 나서고 있다.

이에 K-배터리는 미국 현지에서의 관세 인센티브를 위한 OEM 합작 경영을 확대하고 있으며, 중국과 연계해 원활한 소재 공급망을 유지하기 위한 노력에도 집중하고 있다. 유럽시장 진출을 위해선 배터리 이력 관리와 저탄소 제품·공정 개발 등 시스템 변화에도 박차를 가하고 있다. 얽히고설킨 복잡한 이차전지 시장에서 경쟁력을 유지하기 위한 다양한 방식의 전략이 가동되고 있는 상황이다.

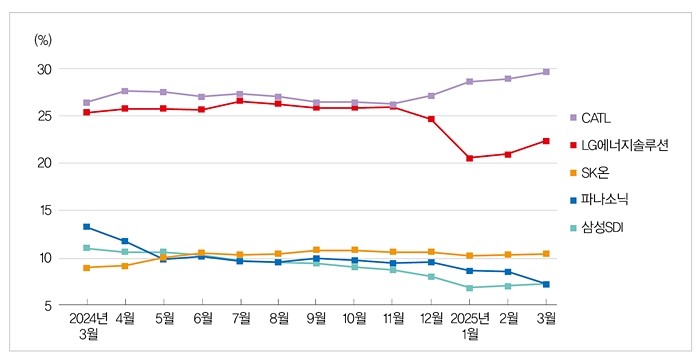

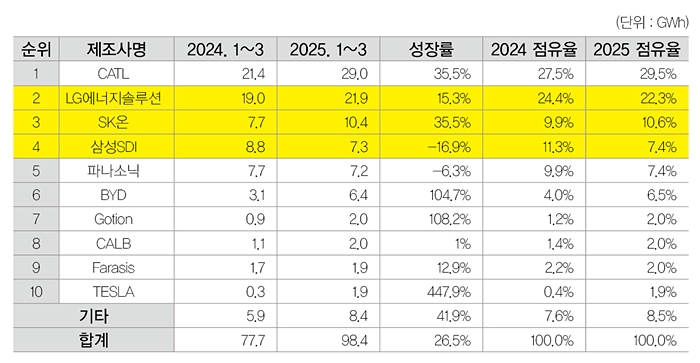

2025년 1~3월 중국외 전기차용 배터리 사용량에 대한 성적표가 나왔다. 시장조사기관 SNE리서치가 최근 발표한 자료에 따르면, 2025년 1~3월 판매된 글로벌(중국 제외) 전기차(EV, PHEV, HEV) 탑재 배터리 총 사용량은 약 98.4GWh로 전년 동기 대비 26.5% 성장했다. 2025년 1~3월 K-배터리 사용량 합계는 39.6GWh로, 전년 동기 35.5GWh 대비 4.1GWh의 소폭 성장에 그쳤다.

2025년 1~3월 K-배터리 3사 중국 외 배터리 시장 점유율 ‘40.3%’

2025년 1~3월, LG에너지솔루션, SK온, 삼성SDI 등 K-배터리 3사의 글로벌 전기차용 배터리 사용량 시장 점유율은 전년 동기 대비 5.4%p 하락한 40.3%를 기록했다.

LG에너지솔루션은 전년 동기 대비 15.3%(21.9GWh) 성장하며 2위를 유지했고, SK온은 35.5%(10.4GWh)의 성장률을 기록해 3위에 올랐다. 반면, 삼성SDI는 16.9%(7.3GWh) 감소한 것으로 나타났다. 삼성SDI의 하락세는 유럽 및 북미 시장 내 주요 완성차 고객들의 배터리 수요 감소가 주요 원인으로 작용했다. 그러나 전월 누적(2025년 1~2월) 기준, 1.5%p 차이로 파나소닉에 시장 점유율 4위 자리를 내준 상태였으나 2025년 1~3월 기준에서는 근소한 차이로 파나소닉을 앞지르며 4위를 탈환했다.

전기차 판매량 따른 K-배터리 3사의 배터리 사용량을 살펴보면, 삼성SDI의 배터리 사용량은 주로 △BMW △아우디 △리비안 등의 순으로 나타났다.

BMW의 경우 삼성SDI의 배터리가 탑재된 i4, i5, iX 등의 모델들이 꾸준한 판매를 기록했으나 리비안 R1S, R1T에 타사의 LFP배터리가 탑재된 스탠다드 레인지 트림이 출시되면서 삼성SDI의 배터리 사용량에 부정적인 영향을 미쳤다. 아우디의 Q8 e-트론(Tron)의 판매량도 감소하면서 마이너스 성장률을 기록했다.

SK온의 배터리 사용량은 주로 △현대자동차그룹 △메르세데스벤츠 △폭스바겐 등에 탑재된 것으로 나타났다.

현대차그룹의 경우, 전기 승용차인 아이오닉5와 EV6 페이스리프트 이후 회복세를 보였고, 메르세데스벤츠는 SK온의 배터리를 탑재한 컴팩트 SUV EQA와 EQB가 전년 동기 수준의 견조한 판매량을 기록하며 안정적인 흐름을 유지했다. 이와 함께 폭스바겐 ID.7, ID.4의 판매량 호조가 SK온의 배터리 사용량 증가에 긍정적인 영향을 미쳤다.

LG에너지솔루션의 배터리 사용량은 주로 △테슬라 △기아 △폭스바겐 △쉐보레 등에 탑재된 것으로 나타났다.

테슬라의 경우, LG에너지솔루션 배터리를 탑재한 모델의 판매량 부진으로 테슬라의 LG에너지솔루션 배터리 사용량이 24.3% 감소했다. 한편, 폭스바겐의 ID시리즈, 기아의 EV3 판매 호조와 얼티엄 플랫폼을 적용한 쉐보레 이쿼녹스, 블레이저, 실버라도 EV의 판매가 확대됨에 따라 총 사용량은 15.3% 성장했다.

주로 테슬라에 배터리를 공급하는 파나소닉은 올해 배터리 사용량 7.2GWh를 기록하며 5위에 머물렀다. 테슬라 의존도가 높은 구조 속에서, 모델3/Y의 판매량 감소에 따른 테슬라의 올해 판매량 하락세가 주요 원인으로 분석된다. 파나소닉은 개선된 테슬라향 2170 및 4680 셀을 출시해 향후 북미 지역 테슬라를 중심으로 배터리 사용량이 빠르게 회복할 것으로 전망된다.

중국 배터리 기업 1위 독주와 후발주자의 선전… 미국 보호무역 해법 집중

중국의 CATL은 전년 동기 대비 35.5%(29.0GWh) 성장하며 글로벌 1위 자리를 견고히 유지했다. 중국 현지 OEM 뿐 아니라 글로벌 주요 OEM들 다수가 CATL의 배터리를 채택하고 있다.

BYD는 중국 외 시장에서도 104.7%(6.4GWh) 성장률을 기록하며 6위를 기록했다. 배터리와 함께 전기차(BEV+PHEV)도 자체 생산하는 BYD는 뛰어난 가격경쟁력을 바탕으로 다양한 전기차를 시장에 선보이며 큰 인기를 얻고 있다. 2024년 BYD의 전기차 판매량은 약 400만대에 달했으며, 성장세를 유지해 2025년 약 600만대의 신차 판매 목표를 계획하고 있다. 특히 중국 내수시장을 넘어 한국을 포함한 아시아와 유럽 시장으로 진출하며 빠른 속도로 해외 점유율을 확보하고 있다.

2025년 1~2월 기준, 750%의 성장률을 기록하며 시장점유율 7위에 올랐던 테슬라는 상위 랭크 배터리 공급 기업과 중국 신생기업의 분발, 국제 공급망 이슈 등의 이유로 10위로 밀려났다. 그러나 성장률은 448%로 중국 외 글로벌 전기차 시장에 1.9GWh의 배터리를 공급했다.

SNE리서치 관계자는 “유럽은 탄소배출 규제 강화와 함께 전기차 산업 육성을 위한 액션 플랜을 공식 발표하는 등 친환경 모빌리티 전환에 본격적으로 속도를 내고 있다”며, “무역장벽이 상대적으로 낮은 유럽시장은 중국계 OEM과 배터리 업체들의 활발한 현지 투자가 진행되고 있다”고 진단했다.

이어 “이는 한국 기업에게도 기회와 위협이 공존하는 환경을 조성하고 있다”며, “기술 경쟁력과 ESG 대응 역량이 유럽 진출의 핵심 변수다. 이를 선제적으로 대응하는 전략이 절실하다”고 조언했다.