기후위기 대응을 위한 에너지 전환의 핵심에 ‘태양광’이 있다. 탄소중립 달성을 위한 세계 각국의 노력이 더해지면서 태양광 산업이 더욱 주목되고 있으며, 우리나라 또한 태양광 전후방 산업에서 경쟁력을 높이며 성장하고 있다. 그러나 공급망 이슈, 기술개발 투자, 정책 변화 등의 이유로 태양광 산업은 정체와 성장가능성 사이, 그 어딘가에 있다. 이에 본지는 에너지기술평가원 명승엽 태양광PD의 이슈리포트 연재를 통해 태양광 산업의 주요 이슈를 다루고 향후 전망과 개선점에 대해 살피고자 한다. / 편집자 주

[한국에너지기술평가원 명승엽 PD] 2024년 5월 16일 산업통상자원부에서는 재생에너지 보급 확대 및 공급망 강화 전략을 발표했다. 탄소중립과 에너지 안보를 위한 질서 있고 체계적인 재생에너지 확대를 목표로 해상풍력과 태양광을 중심으로 정부주도(Top-down)로 연평균 6GW 내외 보급을 추진한다. 공급망 구축을 통한 산업경쟁력을 강화하고 시장제도 정비를 통한 확산 기반 구축도 추진한다. 이에 필자는 태양광을 중심으로 한국에너지기술평가원에서 추진하고 있는 정부 R&D와 연계해 분석하고자 한다.

#1. 재생에너지 보급 확대 및 공급망 강화 전략 분석

“태양광 시장은 정부 주도 경쟁입찰 및 기업들의 PPA 계약 중심으로 전환, R&D는 탠덤 태양전지 조기상용화 정조준”

① 주민·계통수용성이 확보된 부지확보

산지가 60% 이상이고 도심에 건물이 밀집한 국내 지정학적 환경과 점점 열악해지는 계통 인프라 상황에서 계통수용성이 보장되는 우수한 입지를 확보하는 것이 무엇보다도 중요해졌다. 이를 위해서 산업단지, 영농형, 건물형 태양광 등 태양광 사용처를 다변화해 전략적으로 추진한다는 것이 정부의 의지다.

산단 지붕의 경우, 전국에 높은 보급 잠재량이 존재하고 상대적으로 주민수용성이 양호하다는 장점에도 불구하고 다양한 경제적·기술적·제도적 위험 요인이 존재한다. 산단 사이트별로 누수, 강풍 내구성, 폭설대비 하중 설계 안전율, 업종제한, 근저당 등 자금확보 어려움, 보험 가입 부담, 비싼 지붕 임대료, 토지주·건물주 등과의 이해관계, 지붕보수 비용, 화재 위험, 발전소 법적 유지보수 등의 위험 요소에 대한 체계적인 분석을 통한 접근이 필요하다.

입주기업의 직접적인 태양광 발전사업 참여율을 제고하고자, 한국에너지공단 정책 연구용역을 통해 입주제한 해제(산단별 관리계획), 이격거리 면제(지자체 조례) 등 업종·입지 규제 완화를 통한 승계 위험 해소 등의 제도개선과 융자·보험 지원 등 다각적인 산단 지붕 태양광 활성화 정책을 고려하고 있다.

한국에너지기술평가원에서는 연초에 AI와 결합한 MLPE가 적용된 MW급 산단 지붕 태양광 가상발전소(VPP)의 설치와 운영 최적화를 위한 위험방지 고도화 기술개발 R&D 과제를 공고해 지원하고 있다.

산단 지붕에서 음영에 의한 발전손실을 최소화하고 화재 안전성 개선을 위해 빅데이터, AI 등 디지털 기술과 연계한 모듈단위전력장치(MLPE) 기반의 MW급 산단 지붕 태양광 VPP 통합관제 O&M 기술개발을 추진한다. 산단 지붕 태양광 VPP 하루 전 발전예측을 고도화하고 금융능력(Bankability) 확보를 위해 균등화발전단가(LCOE) 기반의 위험방지 고도화도 추진한다. 특히, 계통수용성 확보 목적으로 태양광발전 정점시간대(12:00~14:00)에서의 출력제한(Curtailment) 발생을 완화하기 위해 정점시간대에서의 출력제한 실시 시의 LCOE와 ESS 연계를 통한 정점이동(Peak Shift) 혹은 시간대별 전력생산 평준화 LCOE를 비교한다.

영농형 태양광의 경우에는 지난 4월 농식품부에서 발표한 영농형 태양광 도입전략의 후속조치를 추진한다. 입지규제 완화·안전기준 수립 등의 방안을 관계부처가 협의하려고 하는데, 가장 큰 걸림돌은 영농형 태양광의 경제성 확보를 위한 농지법 개정이다. NDC 목표 달성을 위해서는 상대농지(농업진흥구역외 일반농지)의 영농형 태양광 활용이 필수적으로 요구되나, 현재 농지 일시사용허가 기간이 8년으로 제한돼 경제성이 부재하거나 농지전용의 부작용이 발생해왔다.

이에 한국에너지기술평가원에서는 농지 일시사용허가 기간을 23년 수준으로 제도개선 목적으로 영농형 표준모델의 실증연구를 통해 시공기준(안)을 개발하는 정부 R&D 과제를 추진한다. 논, 밭 등 국내 일반농지에서 적용 가능한 표준모델 2종에 대한 실증 시스템 구축과 12개월 이상의 실증을 통한 경제성·안전성 분석을 요구한다. 표준모델 2종은 작물 위 고정식 루프탑형과 작물 간 수직 펜스형으로 제한한다. 발전성능과 친환경성이 개선된 양면형 n형 단결정 실리콘 무연 모듈을 개발해 적용하고, 태풍이나 지진에도 안전하게 구조설계된 영농형 태양광 시스템을 확보해야 한다. 농가의 수용성 개선을 위한 자영농과 임차농에 대한 정책·홍보·O&M 교육 등의 방안도 제시하도록 요구하고 있다.

산업통상자원부에서 영농형 태양광 연계 ESS의 기술·경제성 검증을 통한 계통수용성·수익성 제고를 도모하고 있는데, ESS 연계는 물론 동서형(East-West) 양면형 태양광 시스템 활성화를 통한 계통수용성 확보를 위해 독일과 같이 시간대별 매전요금 차등적용도 고려되기를 기대한다.

도심에서는 민간으로 확대되는 제로에너지건축물(ZEB) 의무화와 연계한 건물형 태양광(BIPV) 활성화가 요구된다. 이를 위해서는 건물일체형태양광(BIPV) 모듈의 정의와 유형의 정리가 필요하다. 건물부착용태양광(BAPV) 모듈과 BIPV 모듈의 원별보정계수가 6배 격차를 보여 갖은 논쟁·편법·민원이 발생하고 있으므로 개편이 요구된다.

무엇보다도 신축건물 외벽에 건물형 태양광 모듈 적용 시 요구되는 내화성능이 정부부처간 차이를 보이고 있어 시장의 혼선을 야기하고 있으므로 관계부처간 협의가 필요하다. 국토교통부의 경우에는 2022년 개정한 건축법 50조 및 52조, 건축법 시행령 건축물의 피난·방화구조 등의 기준에 관한 규칙, 건축자재 품질인정제도 등에서 건물 외벽에 외장재로 설치되는 건물형 태양과 제품에 대한 준불연 성능과 실물화재 시험을 의무화하고 있다. 그러나 산업통상자원부의 건물형 태양광 모듈에 대한 KS산업표준(KS C 8577)에서는 화재전파 시험을 통한 내화성능을 요구하고 있어 부처간 간극이 매우 크다고 할 수 있다.

한국에너지기술평가원에서는 개정된 건축법에 대응하기 위한 R&D 과제를 2022년부터 지원하고 있다. 건축법에서 요구하는 내화성능을 만족하는 건물형 태양광 모듈 제품을 개발하는 과제를 추진하는 한편, 건물형 태양광 실증센터를 구축해 건축법에서 요구하는 실물화재 시험 등의 내화시험을 건물형 태양광 모듈에 실시해 적용 타당성을 검토하고 있다. 관련 데이터가 확보되는 대로 관련부처간 협의를 진행하고자 한다.

② 산업경쟁력 강화를 위한 기술개발

제조와 기술적 측면에서는 산업생태계 복원 및 미래시장을 대비하기 위해 핵심기술 확보를 통한 공급망 강화를 추진한다. 우선, 국내시장에서 국산 태양광 모듈의 가격경쟁력과 판로 확보 지원을 통한 국산화율 제고를 추진한다. 이를 위해서는 정부주도의 태양광 경쟁입찰시장이 유찰이나 미달되지 않도록 유지하고 관리하는 방안 확보가 중요하다.

EU·미국은 모듈의 중국 의존도를 축소하고 자국산 모듈 가격경쟁력 확보를 위해 수입 모듈에 대한 탄소국경조정제도(CBAM) 부과 및 에코디자인 적용 방안을 적극 검토하고 있다. 현재 전력 기반하에서 태양광 모듈을 독일에서 제조할 경우, 중국산 대비 전주기 탄소배출량(LCA)이 35% 이상 절감이 가능하다는 분석이어서 향후 강력한 무역장벽이 될 가능성이 농후하다.

이에 따라 향후 10년간 태양광 모듈의 경쟁력은 비가격요소인 저탄소 전략으로 좌우될 수도 있다. 이에 정부는 기존 탄소검증제도를 고도화하고 융자사업 등과 연계해 저탄소제품 사용유인이 있는 경쟁입찰시장 진입을 유도하려고 한다. 한국에너지기술평가원에서는 2023년부터 모듈의 게임체인저 기술로서 전주기 LCA 기반 저탄소 모듈 개발을 지원해 태양광 전주기 저탄소 순환경제 구축 및 수출경쟁력 확보를 추진하고 있다.

중국이 주도하는 현재의 결정질 실리콘 태양광 시장에서는 국내기업이 주도권을 확보하기에 불가능에 가까운 상황이다. 태양전지와 모듈 효율의 파괴적인 혁신이 향후 태양광발전소 설치면적과 부품수를 줄여 설치비용과 LCOE를 동시에 절감할 수 있는 가장 효과적인 방법이다.

이에 결정질 실리콘의 이론적 한계효율(29.4%)을 극복하는 차세대 초고효율 탠덤 태양전지 및 모듈의 상용기술 선점으로 현재의 난관을 극복하고자 한다. 2020년부터 한국에너지기술평가원에서는 정부 R&D 과제에 1,050억원을 투자해 탠덤 태양전지 및 모듈 조기상용화에 힘쓰고 있다. 향후에는 산업통상자원부가 주도하는 차세대 탠덤 태양전지 조기상용화 TF를 활성화해 경쟁국에 대한 가격과 기술의 장벽 형성을 위한 소재·장비·공정 기술개발의 체계적인 지원과 전략특허·국제표준 선점을 통한 퍼스트 무버(First Mover) 기술로 육성하고자 한다. 우주에서 가장 빠른 태양광의 한계에 도전하는 초격차를 넘어선 광(光)격차 기술이 되기를 희망한다.

③ 태양광 LCOE 경쟁력 확보를 위한 시장개편

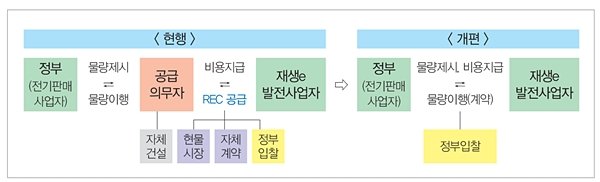

2009년부터 국내에서 시행된 인센티브 기반의 의무시장인 태양광 RPS 제도는 국내 태양광 초기시장을 활성화하는 마중물이 돼 신속한 양적 확산에 기여했다. 그러나 태양광 누적설치용량이 20GW를 초과하면서 누적된 재정부담, 선수와 심판이 혼재된 불편한 구조, OECD 국가 중 최고 수준의 LCOE 초래, 현물시장의 급등 등 여러 부작용을 초래했다.

이에 정부에서는 기존의 RPS 제도를 개선해 정부주도의 경쟁입찰 시장과 RE100 등을 위한 민간의 자발적인 PPA 계약시장으로 점진적으로 전환하려고 한다. 이는 정부주도의 경매시장과 민간 중심의 PPA 계약시장으로 전환하면서 태양광 LCOE 혁신을 가져오고 있는 글로벌 시장추세에 발맞추기 위한 큰 그림이라고 할 수 있다.

향후 가장 핵심과제는 세계 최고 수준인 국내 태양광 프로젝트 유연비용(Soft Cost)의 효과적인 감소에 있다. 참고로 태양광 프로젝트의 유연비용은 인허가, 영업이익, 시스템 설계, 인센티브 적용, 고객확보 비용 등으로 구성된다.

정부의 희망대로 태양광 시장이 개편된다면, 초기 2~3년간은 RPS 제도에 익숙해진 발전사업자들이 적응하는데 상당한 어려움이 예상된다. 하지만 태양광 제조업에서부터 설치시장까지 새로운 시장제도에 적응이 돼 가격혁신이 이뤄진다면, 민간주도의 자발적인 태양광 거래시장 형성이 기대된다. 이를 바탕으로 태양광발전은 그리드패리티(Grid Parity)를 넘어선 제너레이션패리티(Generation Parity)에 도달해 원별대비 지속적인 경제성을 확보할 수 있을 것이다.

#2. 美 바이든 대통령, 태양광 무역장벽 및 차세대 탠덤 모듈 R&D 강화 초강수

“우리의 70년 최대 동맹국 태양광에 진심!”

미국 행정부 발표에 따르면, 바이든 대통령 취임 이후 기업들은 태양광 공급망 전반에 생산용량 335GW 이상 구축을 위한 170억달러 이상의 투자를 발표했다고 한다. 인플레이션 감축법인 IRA가 2022년 8월에 통과되면서, 발표된 태양광 생산용량은 이전 7GW에 비해 18배에 달하는 125GW로 고성장을 이뤘다고 자랑하고 있다.

최근에는 대선을 앞두고 불공정 거래로부터 미국 태양광 산업을 보호한다는 명분으로 경쟁자인 트럼프 전 대통령보다도 연일 강펀치를 날리듯이 초강수를 발표하고 있다. 지구상 현존 최강국의 지도자 선출을 결정할 격전지인 스위보트(Swing Vote)에서 이러한 태양광 정책들이 과연 표심을 사로잡는 효과가 있을지 매우 흥미롭다.

동남아시아 수입 태양전지 및 모듈에 대한 청원서 대응 예상 타임 시나리오 [자료=PV InfoLink, 2024. 4.]

내용을 살펴보면, 현행 무역법 201조(섹션 201)의 양면형 태양광 모듈에 대한 관세 면제를 즉시 종료하겠다고 발표했다. 트럼프 행정부와 달리 바이든 행정부는 2022년 2월부터 2년간 양면형 모듈 수입관세를 생략해왔지만, 2024년 2월에 한화큐셀(한화솔루션)을 비롯한 퍼스트솔라(First Solar), 헬리엔(Heliene), 수니바(Suniva), 실팹솔라(Silfab Solar), 크로스로드솔라(Crossroads Solar), 미션솔라(Mission Solar(OCI)), 옥신솔라(Auxin Solar) 등 미국 내 7개 제조업체가 수입 모듈의 98%가 양면형 모듈이라고 주장하며 미국 무역대표부(USTR)에 제출한 공식요구에 백악관이 수락한 것이다.

단, 제외조치 해제 후 90일 이내에 운송 가능한 양면형 태양광 모듈에 대한 기존 계약을 체결한 수입업체에 대해서는 계약인증 시 관세 면제가 유지된다. 또한, 저가 수입된 태양광 모듈 비축을 단속해 면세로 수입된 모듈은 180일 이내에 설치하도록 관세국경보호청(CBP)은 수입업자에게 모듈에 대한 자세한 정보와 모듈 활용증명서 제출을 요구하고, 에너지부(DOE)와 상무부(DOC)는 수입패턴을 면밀하게 모니터링한다.

재무부는 IRA에 따른 보너스 세금공제에 대한 추가지침을 발표해 명확화했다. 태양광 업스트림 공급망 구축 목적으로 정부는 수입량이 현재 할당량 수준에 근접할 경우, 태양전지에 대한 201조 관세 할당량을 현재 5GW에서 7.5GW까지 확대가 가능하다.

STR이 제출한 4년 관세 검토보고서에 기반해 태양전지, 철강, 알루미늄, 반도체, 전기차(EV), 배터리, 중요 광물, 선박-해안 크레인, 의료 제품 등 전략 부문 전반에 걸친 관세 인상도 발표했다. 글로벌 태양광 공급망의 특정 부분을 최대 97.5%까지 지배하는 중국의 불공정 무역 관행을 비난하며 301조(섹션 301)에 따른 태양전지 관세율을 기존 25%에서 2024년 50%로 2배 인상한다.

모듈 조립 여부에 관계없이 중국산 태양전지에 대한 관세를 50%로 인상했는데, 가격을 하락시켜 태양광 제조를 방해하는 중국의 과잉생산 방지를 기대한다. 단, 미국 내 태양광 제조에 대한 투자를 지원하기 위해 태양전지 상호연결(Interconnection) 기계, 스크린 인쇄 장치 및 소성로, 다이아몬드 와이어 웨이퍼 절단 장치, 실리콘 잉곳 성장로 등 특정 태양광 제조장비 19개에 대해서는 임시제외를 제안했다. 이 조치가 향후 중국 본토로부터의 태양전지 직구 심리를 억제할 수는 있겠지만, 이미 대부분의 태양전지는 동남아시아 등을 우회해 수입되고 있어 영향은 그다지 크지 않을 것으로 분석된다.

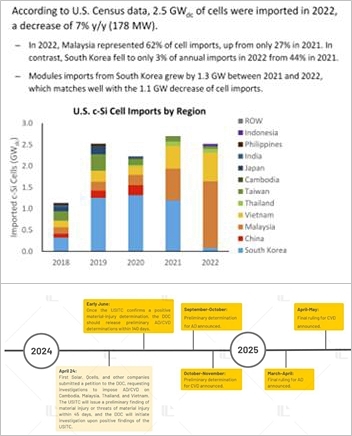

백악관은 2024년 6월 6일 캄보디아, 말레이시아, 태국, 베트남 등 동남아시아 4개국으로부터의 태양광 모듈 수입에 대한 24개월 우회관세 면제를 종료할 계획이다. 2022년 6월에 조 바이든 대통령은 미국 내 태양광 보급을 가속화하고자 2년 관세 면제를 선언해 2024년 6월 6일 종료될 때까지 동남아시아의 태양전지와 모듈이 미국에 면세로 반입할 수 있도록 허용했다. PV InfoLink에 따르면, 2024년 4월 24일 한화큐셀(한화솔루션)을 포함한 콘발트에너지(Convalt Energy), 퍼스트솔라(First Solar), 메이어버거(Meyer Burger), 미션솔라(Mission Solar(OCI)), REC실리콘(REC Silicon), 스위프트솔라(Swift Solar) 등 미국 내 7개 태양광 제조업체가 DOC와 미국 국제무역청(USITA, US International Trade Administration)에 보다 강력한 조치를 요구하는 청원서를 제출했다.

2023년 기준으로 동남아시아산 모듈이 미국 수입 모듈의 60%를 차지했다는데, 이번 청원서로 USITA는 상당수의 중국 기업들이 진출해 공급망을 이미 구축한 캄보디아, 말레이시아, 태국, 베트남으로부터 수입되는 태양전지 및 모듈에 대한 반덤핑 및 상계관세(AD/CVD) 부과에 대한 조사 시작을 요청받았다. USITA는 청원서가 접수된 45일 후인 6월초까지 물질적 피해 또는 물질적 피해 위협에 대한 예비조사 결과를 발표해야 하는데, 조사를 착수해서 6월 10일까지 예비조사 결과를 발표할 예정이다.

USITA에 따르면, 지난 2년간 동남아시아 4개국으로부터의 태양광 제품 수입이 크게 증가했다. 미국은 2023년 캄보디아로부터 23억달러 규모의 태양광 모듈을 수입했고, 말레이시아로부터 18.7억달러 규모의 태양광 제품을 수입했다. 태국으로부터는 37.3억달러, 베트남으로부터는 39.9억달러 상당의 태양광 제품을 수입했다.

USITA가 물질적 피해에 대한 긍정적인 결정을 확정하면 DOC는 9월과 11월에 예비 AD/CVD 판결을 발표하고 2025년 3월과 5월에 최종 판결을 발표해야 한다. 조사에 대한 판결은 동남아시아산 모듈에 대한 국가 최고의 무역장벽으로 확립돼 이전 수입된 제품에 대해서도 소급 적용이 가능하다. 2024년 말 이전에 계획된 미국 태양전지 생산용량은 모듈 생산용량 56GW에 비해 훨씬 적은 7GW 수준이기 때문에 동남아시아로부터의 태양전지 수입에 대한 AD/CVD는 당장 미국에서의 모듈 공급 부족을 초래해 현지에서 생산되는 모듈의 가격 인상으로 이어질 전망이다.

참고로 2023년 8월에 미국 상무부에서 동남아시아산 수입 태양광 모듈에 대한 우회관세 부과대상 결과를 발표했다. 우회관세 판단기준은 ①중국산 웨이퍼를 적용해 동남아시아 4개국에서 생산된 태양전지로 구성된 모듈 혹은 ②지정된 6개 주요 부품소재 중 2개 이상이 중국산인 모듈이다. 여기에서 6개 주요 부품소재는 은(Ag) 페이스트, 알루미늄 프레임(Al frame), 유리, 백시트(Backsheet), EVA 봉지재 시트, 정션박스(Junction Box)다.

캄보디아의 BYD홍콩(BYD Hong Kong)과 뉴이스트솔라(New East Solar), 태국의 캐나디안솔라(Canadian Solar)와 트리나솔라(Trina Solar), 론지솔라(LONGi Solar)의 베트남 자회사인 비나솔라테크놀로지(Vina Solar Technology) 등 중국 관련 5개 기업이 우회 기업으로 최종 판정돼 미국에서 2024년 6월부터 최소 30%의 반덤핑 및 상계관세(AD/CVD)를 부과받게 됐다.

DOE는 2024년에 결정질 실리콘 태양광 제조 인큐베이터와 차세대 탠덤 모듈 개발을 위한 18개 과제에 7,100만달러를 지원한다. 미국 내 태양광 제조 공급망의 격차를 해소하고 차세대 탠덤 모듈 중심의 신시장을 창출한다는 목표로 자세한 내역은 다음과 같다.

① 결정질 실리콘 및 사용처 다변화 인큐베이터 자금 지원 프로그램 10개 과제 선정

(이하 밑줄은 에기평 기지원 및 기획과제와 유사과제)

(1) Re:build Manufacturing : CZ 잉곳 성장로 개발, 190만달러(정부출연금)

(2) Silfab Solar Cells : 26% n형 TBC 또는 HBC 후면전극 태양전지 개발. 500만달러

(3) Ubiquity Solar : CCZ 잉곳 성장기술(LONGi 발표 신기술) 개발. 1,120만달러

(4) Appalachian Renewable Power : 영농형 태양광 생물 다양성, 방목 가축건강, 토질오염 연구 등. 160만달러

(5) GAF Energy : 지붕일체형 태양광 실증 및 발전 모델링 고도화. 160만달러

(6) Noria Energy Holdings : 부유식 수상 태양광 추적장치 기술개발, 160만달러

(7) RCAM Technology : 수로 태양광용 저가 모듈 고정방식 개발. 60만달러

(8) Silfab Solar WA : 고효율 스팬드럴 BIPV 모듈 개발. 40만달러

(9) The R&D LAB : 지붕일체형 BIPV 모듈의 새로운 체결방식 개발. 100만달러

(10) Wabash : 태양광 연계 냉방 트레일러 개발. 160만달러

② 차세대 박막 자금 지원 프로그램 10개 과제 선정

(1) Cubic PV : 4단자(4T) 페로브스카이트/결정질 실리콘 탠덤 모듈 개발. 600만달러

(2) First Solar : 27% 페로브스카이트/CIGS 탠덤 모듈 개발. 600만달러

(3) Swift Solar : 건식기반 2단자(2T) 페로브스카이트/결정질 실리콘 탠덤 파일럿 모듈 개발. 700만달러

(4) Tandem PV : 페로브스카이트 옥외실증을 통한 고온 및 자외선 안정성 확보 기술개발. 470만달러

(5) 5N PLUS : CdTe 모듈을 위한 Te 확보기술. 160만달러

(6) Brightspot Automation : CdTe 모듈 수명주기 신뢰성 테스트. 160만달러

(7) First Solar : 고집적 CdTe 모듈 개발. 1,500만달러

(8) Tau Science : 비접촉 CdTe 모듈 불량검사 기술개발. 210만달러

바이든 대통령의 일련의 태양광 조치에 대해 중국으로부터의 종합적인 입장과 대응이 주목되며, 향후 미·중 태양광 무역갈등은 더욱 고조될 전망이다. 이러한 글로벌 환경 속에서 우리가 어떠한 기회를 잡을 수 있을지 그것이 문제다.

#3. VDMA, 2024년 15차 태양광발전 국제기술로드맵 발표

“n형 태양전지 대세화, BSF 및 다결정 실리콘 제품 소멸 등 시장 변곡점 발생”

2024년 독일기계공학산업협회(VDMA)가 발표한 15차 ITRPV(International Technology Roadmap for Photovoltaics)에 따르면, 2023년 글로벌 모듈 출하량은 502GW로 2022년 295GW 대비 70% 증가했다. 결정질 실리콘 태양전지가 시장의 97% 이상을 차지했는데, 다결정 실리콘 태양전지는 고효율·고출력 단결정 실리콘 모듈이라는 시대의 흐름에 밀려서 시장에서 소멸됐다.

2023년에 단결정 실리콘 모듈 가격은 급락해 역사적인 최저점을 연일 갱신하고 있는데, 2023년말 글로벌 모듈 생산용량은 1TW에 도달해 글로벌 공급과잉에 의한 치킨게임이 계속 심화될 전망이다. 2023년 p형 태양전지 점유율이 70%로 주도권을 유지했지만, 효율 향상을 위해 신규투자는 n형 TOPCon 태양전지(약 80GW) 중심으로 진행됐고 기술간 가격 차이도 점점 미미해지고 있다.

2024년에는 처음으로 n형 태양전지 점유율이 60% 이상으로 p형 태양전지 점유율을 능가할 전망이다. 이러한 가운데 한 시대를 풍미했던 p형 후면전계(BSF) 태양전지도 조용히 역사의 무대에서 퇴장했다.

파괴적인 가격혁신을 위해 폴리실리콘 평균 소모량은 2024년에 2.0g/W로 감소하고, 웨이퍼 박형화도 지속적으로 추진될 전망이다. 특히, n형 HJT 태양전지가 130μm 이하의 박형화를 촉진할 것으로 예상된다. 코로나 시기에 혜성같이 등장했던 M6(166mm) 웨이퍼는 이제는 단종 수순이고, M10(182mm)과 M12(210mm) 웨이퍼의 주도권 경쟁은 둘을 조합한 직사각형 웨이퍼(M10R, G12R 등)의 등장으로 양상이 보다 복잡해질 것으로 보인다. 직사각형 웨이퍼가 설치비용(BOS)과 발전단가(LCOE) 절감에 유리하고, 주택 지붕에 최적화된 모듈을 구현할 수 있어 인기가 증가하고 있다.

태양전지 기술별로는 p형 PERC 태양전지가 차지했던 주류의 위치를 n형 TOPCon 태양전지가 차지하고 그 외에도 n형 HJT 태양전지와 후면전극 태양전지의 점유율도 차츰 증가할 것으로 보인다. p형 PERC 태양전지 점유율은 2028년 10%로 급감해 역사의 뒤안길로 사라질 전망이다.

태양전지 양산 평균효율은 기술혁신을 통해서 계속 향상되고 있는데, p형 PERC 태양전지는 양산 한계효율인 24%에 거의 도달해 정체 중이다. 효율 향상을 위해 n형 태양전지로 R&D가 집중되면서, TOPCon 및 HJT 태양전지를 거쳐 이들의 후면전극 기술인 TBC 및 HBC 태양전지에 다다르면 2~3년 내에 양산 최고효율이 양산 한계효율인 27%에 근접할 것으로 보인다. 이에 따라 결정질 실리콘의 이론효율인 29.4%를 극복할 수 있는 탠덤 태양전지의 개발 경쟁이 치열할 전망이다.

단면형 태양전지와 양면형 태양전지의 제조단가 차이가 없어지면서 양면형 태양전지는 본격적인 전성시대를 맞이해 시장점유율이 이미 90%에 근접하고 있다. 모듈의 경우에도 단위면적당 발전량이 우수하고 설치 방위각이 자유로운 양면형 모듈이 급증해 2023년에 이미 시장점유율 50%를 기록했고 2024년에는 60%로 주류가 되고 있다. 지붕일체형 등 단면형 모듈이 필요한 사용처가 일부 존재하기 때문에 양면형 모듈의 점유율은 2030년 70% 수준에서 정체될 전망이다.