기후위기 대응을 위한 에너지 전환의 핵심에 ‘태양광’이 있다. 탄소중립 달성을 위한 세계 각국의 노력이 더해지면서 태양광 산업이 더욱 주목되고 있으며, 우리나라 또한 태양광 전후방 산업에서 경쟁력을 높이며 성장하고 있다. 그러나 공급망 이슈, 기술개발 투자, 정책 변화 등의 이유로 태양광 산업은 정체와 성장가능성 사이, 그 어딘가에 있다. 이에 본지는 에너지기술평가원 명승엽 태양광PD의 이슈리포트 연재를 통해 태양광 산업의 주요 이슈를 다루고 향후 전망과 개선점에 대해 살피고자 한다. / 편집자 주

[한국에너지기술평가원 명승엽 PD] 영향력 있는 글로벌 주요기관에서 보고서를 통해 태양광 확대에 대한 필요성을 언급하고 있다. IEA 2024년 글로벌 에너지 분야 총 투자액을 3조달러로 전망하고 이 중 태양광발전 투자를 5,000억달러로 예상했다. BNEF 또한 최신 보고서에서 2050 글로벌 탄소중립 위한 태양광·풍력 보급이 31TW가 필요하다고 언급했다.

이러한 태양광 확대 기조에 따라, 중국 중심으로 편성된 글로벌 태양광 시장의 흐름을 바꾸기 위한 미국, 유럽 등의 노력이 확대되고 있으며 탠덤 태양전지 등 차세대 태양광 기자재에 대한 경쟁도 치열하게 이뤄지고 있다.

#1. 론지솔라, 페로브스카이트-결정질 실리콘 탠덤 태양전지 최고효율 34.6% 달성 발표

상하이에서 열린 SNEC 2024 전시회에서 중국의 론지솔라(LONGi Solar)가 페로브스카이트-HJT 탠덤 태양전지 초기효율 34.6%를 달성했다고 발표했다. 이탈리아 ESTI에서 효율을 검증했다고 하는데, 이는 2023년 11월 자체 달성한 33.9%(면적 1cm2)의 세계최고 기록을 갱신한 것이다.

에기평에서 알키미스트 과제로 지원하고 있는 페로브스카이트-결정질 실리콘 탠덤 태양전지 초기효율 목표 35%(면적 1cm2)를 론지솔라에서 목전에 두고 있는 상황인데, 관련 연구자들의 분발이 촉구된다.

한편, 중국의 진코솔라(Jinko Solar)는 페로브스카이트/TOPCon 탠덤 태양전지 초기효율 33.2%를 달성했다고 발표했다. 상하이마이크로시스템정보기술연구소(SIMIT)를 통해 검증했다고 주장하는데, 이는 2023년 말 발표한 자체 기록인 32.3%(면적 1cm2)에서 개선된 결과다.

한편, 독일의 옥스퍼드PV(Oxford PV)는 초기효율 26.9% 페로브스카이트-HJT 탠덤 모듈을 뮌헨에서 열린 ‘2024 인터솔라유럽’에 전시했다. 주택 지붕에 적합한 M6(166mm) 면적 60셀을 적용한 상용면적(1.7m2)의 모듈로, 중량은 25kg이 약간 안 된다고 밝혔다.

중국 GCL의 경우에도 지난 4월에 달성했다고 발표한 초기효율 26.4% 4단자(4T) 페로브스카이트-TOPCon 탠덤 모듈(면적 1.71m2)을 전시하면서, 2m2 면적까지 확대가 가능하고 2025년 말 양산 목표라고 주장했다.

#2. 글로벌 에너지 투자 ‘태양광’에 집중… 계통 수용성과 토지 가용성 이슈로 분산형 태양광발전 주목

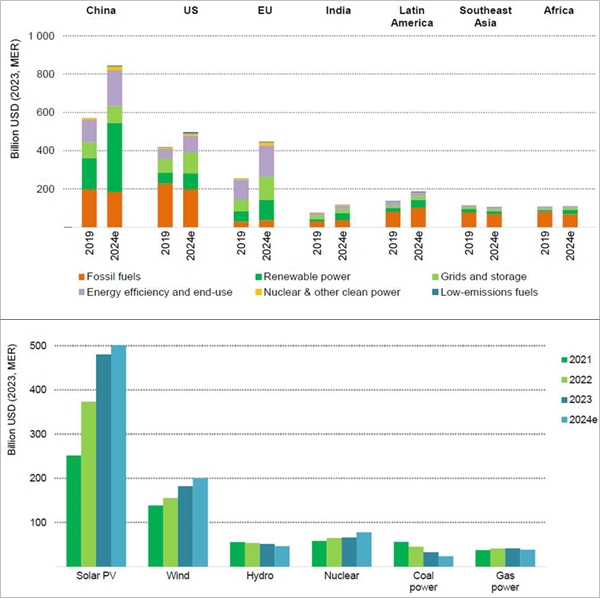

IEA의 최신보고서 <2024 세계 에너지 투자(World Energy Investment 2024)>에서는 2024년 글로벌 에너지 분야 총 투자액을 3조달러, 이 중 청정에너지 투자액을 2조달러로 화석에너지 투자의 2배로 전망한다.

2023년 태양광발전 투자는 모듈 가격 하락으로 태양광발전소 신규 투자가 촉진돼 4,800억달러에 도달했는데, 이는 다른 모든 기술의 투자액을 합친 것보다 더 많았다. 2024년 태양광발전 투자는 5,000억달러에 도달할 것으로 전망한다. 탄탄한 경제성, 지속적인 비용 절감, 에너지 안보를 확보하기 위한 정책적인 고려로 청정에너지 설치에 대한 지출이 증가할 것으로 기대하는데, 중국은 태양광, 리튬배터리 및 전기차(EV)에 대한 국내 수요에 힘입어 청정에너지 투자를 6,750억달러로 선도할 것으로 예상된다. 유럽은 3,700억달러 투자, 미국은 3,150억달러 투자가 예상된다.

전력망에 대한 지출은 2015년부터 2021년까지 연간 3,000억달러 수준에 머물렀지만, 2024년에는 글로벌 계통 포화상태를 고려해 4,000억달러로 증가할 것으로 예상된다. ESS 설치에 대한 투자는 연간 540억달러로 예상된다. 이에 비해 글로벌 업스트림 석유 및 가스 투자는 7% 증가한 5,700억달러에 머무를 것으로 예상된다.

피치솔루션스(Fitch Solutions)의 BMI 최신 발표에서는 글로벌 태양광 누적설치용량은 2033년 4.6TW로 확장돼 전력믹스의 15%를 차지할 것으로 예상했다. 확장된 공급망과 다양한 보급 지원을 받은 태양광을 재생에너지 전력 부문을 발전시키기 위한 최고의 카드로 선정하며, 태양광발전량은 2024년 2,070TWh에서 2033년 5,860TWh로 2배 이상 증가할 것으로 전망하고 있다.

지역별로는 아시아-태평양 지역이 60%, 유럽과 북미가 합쳐서 30%를 담당할 것으로 보인다. 계통 포화, 토지 가용성, 시운전 지연 등 풍력 발전이 직면한 치명적인 문제점으로 인해 태양광발전으로 관심이 집중되는데, 향후 대규모 유틸리티 태양광보다 유연성이 뛰어난 분산형 태양광이 추진 동력이 될 것으로 전망된다. 주택용 태양광 등 분산형 태양광은 높은 전기 가격과 모듈 가격 하락으로 인해 가계 보조금, 순 계량 제도 및 최종 사용자(End-user) 지원의 혜택이 기대되는데, 가격이 점점 저렴해지고 있는 ESS와의 연계가 주목된다.

한편, IEA의 최신보고서 <Advancing Clean Technology Manufacturing>에 따르면 2023년 청정에너지 제조업에 총 2,000억달가 투자돼 연간 70% 증가했다. 태양광 제조업에 대한 글로벌 신규투자는 800억달러로 연간 2배 이상 증가했는데, 투자액은 배터리에 이어서 2위를 차지했다.

태양광 제조산업의 80%는 중국에 편중돼 있고, 미국과 인도가 각각 5%, 유럽이 1%를 차지하고 있다. 중국 태양광 산업은 2023년 글로벌 폴리실리콘 생산설비 투자의 96%, 웨이퍼 생산라인 투자의 95%, 모듈 공장 투자의 83%를 차지했다. 중국발 글로벌 공급과잉으로 현재의 시장은 치킨게임을 벌이고 있지만 청정에너지 기술 중 태양광이 유일하게 2023년 생산용량이 탄소중립 시나리오 2030년 수요의 50%를 초과하고 있어서 기대를 받고 있다.

#3. BNEF, 2050 글로벌 탄소중립 위해 태양광·풍력 31TW 보급 필요… 목표 달성 위한 결단력 있는 행동 촉구

BNEF의 최신 보고서 <신에너지 전망 2024(New Energy Outlook 2024: Executive Summary)>에서는 2050년 글로벌 탄소중립 목표에 더욱 접근하기 위해 청정에너지 기술의 신속한 보급을 촉구하고 있다.

이제 2030년까지의 성패를 가르는 중간 지점에 도달했다고 언급하며, 탄소중립 달성 시나리오와의 정렬을 위해 전력, 운송, 산업 및 건물 부문을 포괄한 글로벌 에너지 시스템에 걸쳐 배출량과 화석연료 사용의 즉각적인 정점 도달(하향)을 촉구하고 있다.

보다 청정한 발전은 2030년까지 필요한 공격적인 탄소배출 감축의 대부분을 추진할 수 있어, 철강 제조와 같이 당장 비용 경쟁력이 있는 저탄소 솔루션이 확정되지 않아 탄소저감이 어려운 분야를 위한 시간을 벌어줄 수 있다고 주장한다.

이에 따라, 탄소중립의 성패는 2030년까지 재생에너지 용량을 지금의 3배로 늘릴 수 있는지에 달려 있다. 이는 재정지원의 가속화 없이는 달성 불가능하다. 에너지 공급 측면에서 2050년까지 탈탄소화된 글로벌 에너지 시스템을 구축하려면 215조달러의 투자가 필요하다. 엄청난 금액이지만, 파리기후협약의 1.5℃ 목표를 초과해 2.6℃ 상승에 도달하는 경제 중심 에너지전환(경제 전환 시나리오) 투자액에 비해서는 단지 19% 증가한 금액이다.

어찌됐든 세계는 화석연료의 지배 시대에서 점점 멀어지고 있다. 경제적인 측면만 고려돼 정책적인 고려 없이 에너지전환이 추진되더라도 2030년 재생에너지 점유율은 글로벌 발전량의 50%를 넘을 수 있을 것으로 전망한다.

보고서는 2050 글로벌 탄소중립을 달성하기 위한 핵심적인 탄소저감 돌출(Pillar) 기술을 제시했는데, △전기차(EV) △태양광·풍력 △ESS △원자력 △탄소포집(CCS) △청정수소 △청정항공연료 △전력망 △히트펌프의 9개 기술이다.

먼저 2034년 이후 새로운 내연기관의 판매는 없어야 하고, 2050년까지 15억대의 전기차 보급이 필요하다고 한다. 태양광과 풍력의 경우에는 2050년까지 31TW의 보급이 필요하다고 한다. 이를 위해서는 2030년까지 매년 현재의 연간 신규설치용량의 3배를 보급하고, 2030년 이후부터 2050년까지는 매년 현재의 연간 신규설치용량의 9배를 보급해야 하는 어마어마한 수치다. ESS 용량은 2023년 수준의 50배 이상인 4TWh 설치가 2050년까지 필요하다. 원자력 발전용량은 2050년까지 지금의 3배인 1TW가 필요하다. 탄소포집 용량은 지금의 최소 수준에서 연간 8GtonCO2로 증가가 필요하다. 2050년 청정 수소 사용량은 연간 3.9억톤으로 현재 화석연료 기반 수소 수요의 4배가 필요하다. 2050년 지속가능한 항공연료 소비량은 연간 880억갤런(gal)에 도달한다. 전력망 길이는 현재보다 2배인 1.11억km가 필요하다고 한다. 2050년 히트펌프 누적설치는 현재의 10배인 5억개가 필요하다.

결론적으로, 2050 글로벌 탄소중립은 지금부터 엄청난 노력과 재원이 요구되는 성공확률이 매우 낮은 글로벌 난제다. 하지만 해마다 심화되는 가뭄, 호우, 태풍, 산불, 질병 등 기후변화로 인해 가중되는 글로벌 사회적 비용과 기후난민 발생을 생각하면 단순한 구호가 아닌 인류 생존의 핵심문제라는 공통의 인식이 필요하다. 표면상으로는 기후위기 대응의 대의를 내세우고 있지만 실질적으로는 미국, 유럽, 중국 등 글로벌 경제 3강이 주도해 글로벌 신경제질서를 구축하려는 경제정책이라는 것을 명심하고 우리가 이러한 환경에서 도태되지 않도록 잘 대비해야 한다.

#4. 미국 동남아시아산 태양전지/모듈 수입에 대한 반덤핑/상계관세 조사 진행… 미국 내 모듈 가격 급등 가능

미국 상무부(DOC)와 미국 국제무역부(USITC, US International Trade Commission)에서 한화큐셀(한화솔루션) 등 미국 내 7개 태양광 제조업체의 요구로 동남아시아의 캄보디아, 말레이시아, 태국, 베트남 4개국에서 수입된 태양전지와 모듈에 대한 반덤핑 및 상계관세 조사를 지난달부터 진행하고 있다.

USITC의 예비조사에서 이들 동남아시아 국가에서 수입된 태양전지가 지역 보조금을 받으면서 미국에서의 모듈 조립 여부와는 상관없이 미국 태양광 제조산업에 실질적 피해를 주었다는 합리적인 징후를 발견했다고 한다. USITC의 최초 보고에 따르면, 2021년부터 2023년까지 3년간 동남아시아 4개국이 미국에 210억달러 규모의 태양광 모듈 71GW를 수출했는데, 동기간 미국 태양광 신규설치용량은 83.8GW를 기록했고 창고에 보관돼있는 모듈 재고는 50GW에 이른다고 한다.

조사가 계속 진행되면 DOC에서 상계관세에 대한 예비결정 결과를 7월 18일에 발표, 반덤핑 결과는 10월 1일에 발표할 예정이다. 그 이후, DOC와 USITC의 최종판결이 신속하게 이어질 전망이다. 일단, 상기 4개국에서 수입되는 모듈에 대한 2년의 우회관세 면제 기간은 6월 6일자로 종료됐다. 조사에 대한 판결은 동남아시아산 모듈에 대한 국가 최고의 무역장벽으로 확립돼 이전 수입된 제품에 대해서도 소급 적용이 가능하다.

참고로 2023년에 캄보디아의 BYD홍콩(BYD Hong Kong)과 뉴이스트솔라(New East Solar), 태국의 캐나디안솔라(Canadian Solar)와 트리나솔라(Trina Solar), 론지솔라(LONGi Solar)의 베트남 자회사인 비나솔라테크놀로지(Vina Solar Technology) 등 중국 관련 5개 기업이 우회 기업으로 최종 판정돼, 미국에서 2024년 6월부터 최소 30%의 반덤핑 및 상계관세를 부과받은 전례가 있다.

청정에너지협회(Clean Energy Associates)에서는 최근 바이든 행정부에서 발표한 201조 양면형 태양광 모듈 관세면제 종료, 301조 중국산 태양전지 수입 관세 인상, 반덤핑 및 상계관세를 포함한 여러 집합적 효과로 중국과 연결되지 않은 수입 모듈의 가격은 15%, 베트남 모듈의 경우 최대 286% 인상 가능하다는 예측을 발표했다. 미국에너지정보청(EIA)에서는 2024년 미국 태양광 신규설치용량을 50GW로 전망하고 있다.

한편, 우드맥킨지(Wood Mackenzie)와 미국태양광산업협회(SEIA)의 최신보고서(US Solar Market Insight Q2 2024)에서 미국 태양광 시장은 2024년 1분기 생산용량과 설치용량 모두 놀라운 성장을 기록했다고 한다. 2024년 1분기 태양광 신규설치용량은 11.5GW DC이다. 2023년 태양광 신규설치용량 통계를 40GW로 상향하면서, 2024년에도 40GW가 신규 설치될 것으로 전망하고 있다.

2024년 1분기 미국 모듈 생산용량은 11.8GW가 새로 추가돼 총 27.2GW가 됐다고 하는데, 정상 가동에 도달하면 2024년 미국 모듈 수요의 70%를 감당할 수 있을 것으로 기대하고 있다. 2023년 6월에서 2024년 3월까지 10개월 동안 미국에서 49GW의 모듈을 수입했다.

이 보고서에서는 미국 행정부의 201조 양면형 모듈 관세면제 철폐와 301조 태양전지 관세인상의 영향은 미미할 것으로 예상하지만, 동남아시아 4개국 수입품에 대한 잠재적인 새로운 반덤핑 및 상계관세가 미치는 영향은 주목 대상이라고 분석하고 있다. 현재 미국의 태양전지 생산용량은 3.5GW이지만 인도, 인도네시아, 라오스, 멕시코, 싱가포르 및 한국이 2024년 연말까지 61GW 이상의 태양전지 제조용량을 보유할 예정이어서 태양전지 수급은 가능하다는 전망이다.

국내에서는 한화솔루션과 HD현대에너지솔루션이 6.4GW의 태양전지 생산용량을 보유(출처: 한국태양광산업협회, 2023. 12.)하고 있는데 두 회사가 태양전지를 직접 판매하지는 않겠지만 미국 시장에서 모듈 판매 증가의 수혜가 예상된다.

#5. 중국발 글로벌 공급과잉으로 역사적 최저가격 속출… 1분기 출하량 호조에도 주요기업 적자 전환

2024년 1분기를 7.35달러/kg으로 마감했던 태양광용 폴리실리콘 평균가격은 6월 19일 기준 4.36달러/kg으로 2분기에 무려 40% 감소했다. 폴리실리콘 가격의 하락세는 다른 밸류체인에도 전염돼 1분기에 잠시 정체됐던 모듈 가격도 다시 감소세로 전환됐다.

6월 19일 기준 M10(182mm) 면적 p형 PERC 태양광 모듈 평균가격은 0.092달러/Wp, M12(210mm) 면적 p형 PERC 태양광 모듈 평균가격은 0.098달러/Wp로 감소했다. M10(182mm) 면적 n형 TOPCon 태양광 모듈의 경우에도 0.098달러/Wp로 감소해서 심리적 저지선인 0.1달러/Wp가 붕괴됐다.

금리 인상, 토지수용성 악화, 계통포화 등으로 위축될 것이라는 우려에도 불구하고 1분기 중국, 유럽, 미국 등의 주요시장에서의 태양광 모듈 출하 및 신규설치는 호조였다. 중국산업정보기술부(MIIT)에 따르면, 2024년 1~4월 중국 결정질 실리콘 모듈 수출은 전년동기 대비 20% 증가한 83.8GW로 127억달러에 달한다. 폴리실리콘 생산량은 700,000MT, 실리콘 웨이퍼 생산량은 320GW, 결정질 실리콘 태양전지 생산량은 240GW를 기록했다. 특히, 결정질 실리콘 모듈 생산량은 196GW로 전년동기 대비 52.9% 증가했다.

중국국가에너지국(NEA)에 따르면, 2024년 1~4월 중국 태양광 신규설치용량은 67.1GW로 전년동기 대비 52.4% 증가했다. 2023년 모듈 출하량 1위 진코솔라의 경우에는 1분기 기록적인 19.9GW의 모듈 출하량을 바탕으로 강력한 매출 실적을 기록하며 1분기 총수익은 3.8억달러로 전년동기 대비 51.2% 증가했다. 중국의 론지솔라, JA솔라(JA Solar), 통웨이솔라(Tongwei Solar)의 경우에는 1분기 출하량은 전년동기 대비 증가했으나, 모듈 가격 급락으로 적자로 전환했다. 국내의 한화솔루션도 모듈 가격 하락의 영향으로 1분기 적자로 전환했다.

유럽태양광제조협의회(ESMC)에서는 2023년 가을 이후 파산이나 생산 중단으로 인해 유럽에서 공식적으로 3GW 이상의 모듈 생산용량을 상실했다고 주장했다. 스위스 Filsom(55MW), 오스트리아 Energetica(250MW), 네덜란드 Exasun(125MW), 독일 Envelon(80MW), Meyer Burger(1.4GW), Solarwatt(300MW), 프랑스 Systovi(80MW), Recom Sillia(150MW) 등이 저가 중국산 모듈과의 경쟁 실패로 줄지어 안타까운 소식을 보내왔다.

최근 RCT Solar에서 발표한 자료에서 국가별 제조업에 대한 인센티브를 제외했을 경우 결정질 실리콘 태양광 모듈 기술별 제조단가를 비교했는데, 모든 기술별로 중국산 제품이 가장 비싼 미국 제품의 60% 수준인 것으로 나타났다.

유럽의 IRA라고 불리는 넷 제로 산업법(NZIA)이 공식 승인됐지만, 2030년까지 태양광 공급망 전체에 걸쳐 30GW 이상의 제조용량을 구축하겠다는 목표를 과연 어떻게 달성할 수 있을지 의문이다.

안정적인 모듈 수급을 위해 중국산 모듈에 대한 징벌적 관세 부과 없이 모듈의 전주기 탄소배출량 등의 비가격적인 요소를 도입해 유럽산 모듈에 대한 이점을 제공하겠다는 전략을 제시하고 있으나 유럽의 제조업 르네상스를 위한 공급망 확보는 그리 쉽지 않아 보인다. 이에 오스트리아 정부는 신규 태양광발전소에서 유럽산 제품을 사용하는 오스트리아와 유럽 기업 대상으로 자금의 최대 20%를 지원하는 노골적인 ‘메이드 인 유럽(Made in Europe)’ 보너스 제도를 제안했다.