[한국에너지기술평가원 명승엽 PD] 연초 역사적 최저치에서 횡보를 지속하던 태양광 모듈 가격이 3월 들어 반등하며, 평균가격 0.08$/Wp대를 회복했다. 중국 정부의 정책 변화에 대비해 일시적으로 수요가 증가하면서 모듈 평균가격 반등을 견인한 것으로 보인다.

n형 TOPCon 모듈은 지난해 점유율 70%를 기록하며, 시장을 주도하고 있다. 기술 트렌드의 변화에 따라 모듈 소재 시장에서도 희비가 교차하고 있다. 봉지재는 폭발적으로 성장하는 반면, 백시트는 점차 시장에서의 영향력이 줄어들고 있다. 우리나라를 비롯한 각국 정부가 페로브스카이트 상용화에 집중하면서 모듈 소재 시장에도 다양한 변화가 일어날 전망이다.

#1. 日, 플렉서블 페로브스카이트 상용화 전략 발표… 13년 전 대실패로 끝난 올 재팬 박막 태양광 전략, 이번엔 성공할까?

일본 내각에서 승인한 제7차 전략 에너지 계획(제7차 기본 에너지 계획)에 따르면, 2040년까지 국가 전력믹스에서 재생에너지가 차지하는 비율을 40~50% 수준으로 달성하는 것을 목표로 한다. 이는 2023년에 달성한 22.9%에서 증가한 것으로, 재생에너지가 에너지 시스템의 중심이 된다는 의미이다.

일본 경제산업성(METI)이 공유한 계획에 따르면, 섬나라에 적합한 설치장소가 부족하다는 점을 고려해 차세대 태양전지 전략에 따라 플렉서블 페로브스카이트 단일접합 모듈을 개발하고 양산하는 일본 제조업체를 지원하는 계획을 수립했다. 2040년까지 20GW의 생산용량을 확보해 지지 하중이 낮은 지붕과 건물 벽면에 적합한 경량형 모듈의 보급을 촉진한다.

2024년 11월 한국의 산업통상자원부에서 발표한 차세대 탠덤전지 조기 상용화 전략 및 로드맵과는 상당히 대조적인 전략이다. 아마도 그 배경에는 일본이 페로브스카이트 태양전지를 최초 개발한 종주국이라는 자존심과 더불어, 산업 가치사슬에 결정질 실리콘 태양전지가 부재해 카네카에서만 탠덤 태양전지 개발에 집중하고 있는 것이 작용한 것 같다. 구체적인 세부계획은 다음과 같다.

|

2030년까지 GW급, 2040년까지 20GW 플렉서블 페로브스카이트 단일접합 모듈 중심의 생산용량 확보 * 일본 정부는 그린 이노베이션 펀드(Green Innovation Fund)에 498억엔의 예산을 투자해 NEDO를 통해 차세대 태양전지 개발 프로젝트를 수립해 관련 연구 지원 * 모듈 제조단가 목표 : 2025년 0.13$/Wp, 2030년 0.091$/Wp, 2040년 0.065$/Wp * 페로브스카이트의 핵심소재인 요오드(I)의 경우, 글로벌 잠재량의 30% 보유(칠레에 이어 글로벌 2위) * 국내외 표준 대응을 위해서 2024년 3월에 국제표준화 등 검토위원회를 설립해 학연 전문가에 의한 차세대 태양전지의 성능평가 관련 표준 규격의 검토를 개시했고, 필요한 측정 데이터 등을 집약해 태양전지의 IEC 규격의 표준 제안 추진 |

한편, 중국의 우트모라이트(utmolight)는 우시(Wuxi)에서 세계 최초의 GW 규모 페로브스카이트 단일접합 모듈 생산라인 가동을 발표했다. 상용면적(2.8m2)의 초기출력 450W (16.1%) 페로브스카이트 단일접합 모듈을 출시했는데, 2025년까지 초기 효율을 20%로 개선하는 것이 목표라고 한다. 중국의 마이크로퀀타(MicroQuanta) 등에서도 페로브스카이트 단일접합 모듈 생산에 박차를 가하고 있다.

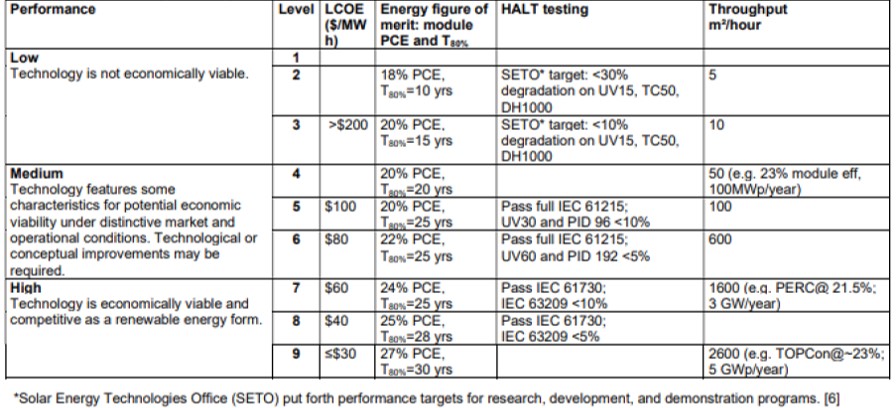

최근 중국의 일부 기업과 일본의 정부에서 페로브스카이트 단일접합 모듈에 대한 상용화에 대한 기대감을 부쩍 올리고 있는데 장기신뢰성 확보에 대한 의구심은 좀처럼 감소하지 않고 있다. 공교롭게도 같은 시기에 노르웨이 DNV에서 페로브스카이트 단일접합 모듈 기술에 대해서 매우 냉정한 시각의 기술성능 수준(TPL) 차트를 작성해서 발표했다. 이는 최근 발표한 페로브스카이트 등 기술에 대한 기술적 금융지원 타당성(bankability) 수준(TBL) 루빅의 일부이다. TBL 루빅은 NASA의 기술 준비 수준과 유사하게 구성돼 있으며, 대규모 보급에 자금을 지원하는 사람들의 관점에서 관심 기술의 기술적 위험에 초점을 두고 있다.

DNV 전문가들은 투자자들이 동기술에 대해 실패 모드 탐색, 에너지 생산량 예측 가능성 또는 제조 품질과 재현성에 대한 의문을 갖게 되면 TPL 8단계를 달성해도 여전히 금융지원 타당성에 의문을 갖을 수 있다고 강조한다. 참고로, TPL 7단계 조건은 효율 24%, 25년 후 초기출력의 80% 보증, IEC 61730 시험 합격, IEC 63209 시험 출력 감소율 10% 미만, 생산성 1,600m2/h 이상, LCOE 60$/MWh 이하 달성으로, 이는 p형 PERC 태양광 기술과 시장에서 견줄 수 있는 수준이다.

국내의 경우에는, 박막 모듈에 대한 국내 표준으로 박막 실리콘 및 CIGS 모듈에 대한 KS C 8562 표준이 존재한다(2015년 개정판). 따라서 외산 페로브스카이트 단일접합 모듈을 국내에 수입하더라도 인증 부재로 태양광 시공기준과 전기안전관리법에 의해 계통연결이 불가하다. KS C 8562로 인증시험을 추진하더라도 마지막 광조사 시험 후 초기출력의 10% 이하 열화율 달성이 불가능할 것으로 추정된다. 일본 정부에서 발표한 것처럼 건물일체형태양광(BIPV) 모듈로 적용하는 경우, 국내에서는 건축법이 요구하는 준불연 이상의 내화성능을 확보하지 못하면 신축건물에 적용이 어렵다.

#2. 태양광 모듈 평균가격 0.08$/Wp대 회복… 중국의 정책 변화 대비 일시적인 수요증가

2025년 3월 19일 기준으로 태양광 폴리실리콘 평균가격이 5.04$/kg를 기록하면서 2024년 말 기록했던 4.42$/kg 대비 14% 반등했다. 중국 폴리실리콘 제조기업들이 연초에 공급과잉을 억제하고자 공장 가동률을 40% 이하로 유지해 가격 하락이 멈추고 횡보했다가 3월에 들어서자 유의미한 반등 시그널을 보여줬다.

태양광 모듈 가격도 연초 역사적 최저치에서 횡보를 지속하다가 3월 들어서 반등했다. 태양전지 시장을 주도하는 M10(182mm) 면적 n형 TOPCon 태양전지 가격은 연초 0.078$/Wp를 지속적으로 기록하다가 3월 19일 기준 0.085$/Wp로 반등했다.

시장점유율을 점차 상실해가는 p형 태양전지 가격도 소폭 회복됐다. M10(182mm) 면적 p형 PERC 태양전지 가격은 연초 0.076$/Wp에서 0.079$/Wp까지 회복됐고, M12(210mm) 면적 p형 PERC 태양전지 가격은 연초 0.081$/Wp에서 0.083$/Wp까지 회복됐다.

최근의 가격 상승은 중국 국가개발개혁위원회(NDRC)가 발표한 두 가지 주요 태양광 정책 변경에 따른 것이다. 4월 30일에 발효될 첫 번째 정책은 분산형 프로젝트를 4가지 범주로 분류하고 [① natural(시외?) 주택용 태양광 ② non-natural(도심?) 주택용 태양광 ③ 일반 C&I(산업 및 상업용) 태양광 ④ 유틸리티 규모 C&I 태양광] 각각의 설치용량 한도를 제한한다.

non-natural 주택용 태양광 및 일반 C&I 태양광 시스템은 6MW를 초과할 수 없는 반면, 유틸리티 규모 C&I 태양광 시스템은 최대 50MW로 제한된다. 또한, 일반 및 유틸리티 규모 C&I 태양광 시스템은 전체 공급 모드는 금지되지만, 스스로 생산한 모든 전기를 사용하도록 권장된다. 반면 6MW 이상의 일반 C&I 태양광 시스템은 지속적인 전력시장 운영이 있는 지역에서 거래에 참여할 수 있다. 결론적으로, C&I 태양광에 대해서 자가소비를 우선시하고, 잉여전력은 계통에 공급하지만 전체는 공급하지 않도록 요구한다.

6월 1일에 발효될 두 번째 정책은 태양광 전력 거래를 발전차액지원제도(Feed-In-Tariff, FIT)에서 시장 중심의 유럽식 차액계약(Contract-for-Difference, CfD) 경매로의 전환이다. 태양광 발전사업자는 CfD 메커니즘에 따라 발전소에서 생산된 전기에 대해 고정가격을 수령받는다. 즉, 시장가격이 고정가격보다 낮으면 정부가 차액을 지불하고, 반대의 경우 생산자가 잉여금액을 정부에 상환한다. 기존 및 진행 중인 프로젝트는 FIT에서 보장된 요금을 유지한다. 글로벌 최대 태양광 시장인 중국의 불확실성이 커지면서 정책변환 전에 태양광 설치를 완료하기 위해서 일시적으로 모듈 수요가 증가했다.

향후 재생에너지발전소는 개발권과 전력망 연결을 확보하기 위한 저장시설 건설은 불필요하나 중국 지방정부의 석탄화력 감소와 태양광 보급 이행계획에 따라 하반기부터 중국발 태양광 수요 둔화로 이어질 가능성이 있다.

#3. 2024년 글로벌 태양광 모듈 출하량 순위 발표… 상위 10위 중국기업 일색

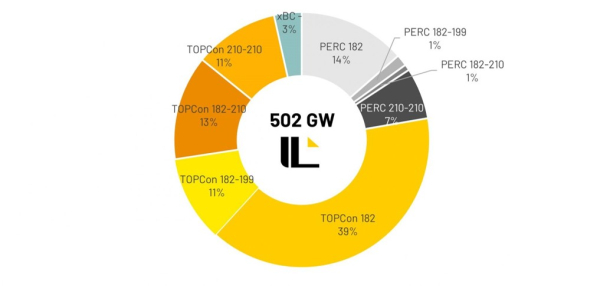

PV InfoLink의 발표에 따르면, 2024년 글로벌 상위 10위(TOP10) 태양광 모듈 공급업체는 모두 중국업체가 차지했다. 출하량 총합은 502GW를 기록하며, 2023년 413GW 대비 22% 증가했다. 진코솔라(Jinko Solar)는 2년 연속 1위를 차지했으며, 론지(LONGi), JA Solar, 트리나솔라(Trinasolar)도 2019년 이후 TOP4를 유지했다.

TOP4 출하량은 TOP10 출하량 총합의 63%인 316GW를 차지해 기업간 격차가 심화됐다. 통웨이솔라(Tongwei), 아스트로너지(Astronergy), 캐나디안솔라(Canadian Solar), GCL, 다스솔라(DAS Solar), 일리솔라(Yingli) 순으로 TOP10의 나머지 자리를 차지했으며, 6위와 10위 사이에는 각각 10GW 정도의 격차가 존재한다. 참고로, 10위 기업의 출하량은 20GW+이다. DMEGC (17.2GW)와 라이젠에너지(Risen Energy)는 공동 11위를 차지했다. 12위에는 비중국 기업인 미국의 퍼스트솔라(First Solar)가 이름을 올리고 있는데, 2024년 글로벌 출하량은 14.1GW였다. 13위부터는 세라핌(Seraphim), 화야오(Huayao), 한화솔루션이 포진했다.

22%의 연간 성장률에도 불구하고, 2024년의 저조한 수요와 과잉 공급으로 성장 모멘텀이 심각하게 둔화됐다. TOP10 제조업체의 중국 출하량은 289GW로 58%의 비중을 차지해 지정학적 글로벌 공급망 위험이 증가했다. TOP10 제조업체의 출하량 분석 결과, n형 TOPCon 모듈 점유율이 70%로 시장을 주도했다. p형 PERC 모듈과 후면전극(BC) 모듈의 점유율은 각각 22%와 3%를 차지했다. 웨이퍼 면적별로는 M10 정사각형 태양전지 적용 모듈이 53%의 점유율로 여전히 시장을 주도하고 있다. n형 TOPCon 모듈의 경우에는 직사각형 태양전지 적용 비중이 급증하고 있다. 2025년 모듈 출하는 559-603GW를 전망한다.

한편, BNEF에서는 2025년 글로벌 태양광 신규설치용량 전망치를 698GW DC로 상향 발표했다. 이는 2024년 599GW 대비 17% 증가한 수치로, 연초에 발표한 예측치인 670GW에 비해 상향조정된 값이다. 수정된 수치에 따르면, 글로벌 태양광 신규설치용량은 2026년 753GW DC 및 2027년 780GW DC로 증가하고, 2025-2035년 기간에 연평균 3.6%의 성장률을 보일 것으로 예측하고 있다.

2024년 277.2GW AC를 기록한 중국은 2025년에 유틸리티, C&I 및 주택 부문에 걸쳐 368GW DC 혹은 302GW AC가 신규설치될 것으로 예상한다. 그러나 중국태양광산업협회(CPIA)는 2025년에 최대 255GW DC가 추가될 것으로 보수적인 관측을 하고 있고, PV InfoLink도 270GW DC 수준으로 유지될 것으로 예상하고 있다. BNEF는 2024년 50GW DC의 신규설치용량을 기록한 미국이 트럼프 행정부의 불확실성에도 불구하고 기술 기업이 태양광에 계속 투자함에 따라 2025년에는 54GW DC를 설치할 것으로 전망한다.

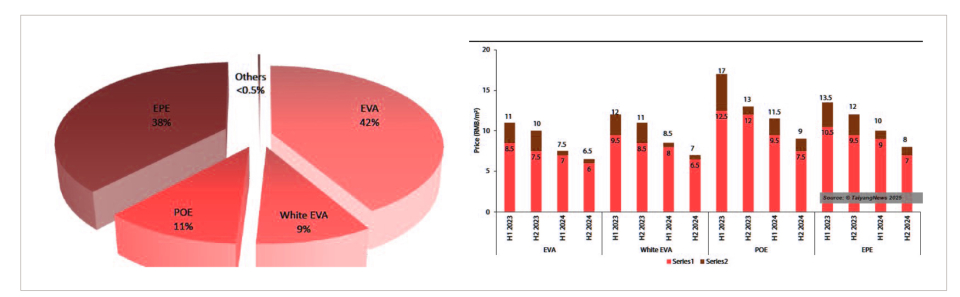

#4. 양면형 및 n형 모듈로의 기술 변화에 모듈 소재 시장 희비 교차… ‘봉지재’ 뜨고, ‘백시트’ 지고

TaiyangNews가 발표한 2024-2025년 백시트 및 봉지재 시장조사 보고서(Market Survey : Backsheets & Encapsulation 2024-2025)에 따르면, 태양광 시장의 지속 성장에도 불구하고 모듈 소재인 봉지재와 백시트의 희비가 교차하고 있음을 알 수 있다.

글로벌 봉지재 출하량은 2024년에 650GW를 상회하면서 폭발적으로 규모가 성장하고 있으나, 역사적 최저가를 기록하고 있는 모듈 가격으로 인해 심한 가격혁신의 압박을 받고 있다. 항저우 퍼스트(Hangzhou First)는 50%의 글로벌 시장점유율로 독보적인 1위를 고수하고 있다. 중국의 항저우(Hangzhou), HIUV, 스벡(Sveck) 등 글로벌 상위 3위(TOP3) 기업들의 2024년 글로벌 시장점유율은 75% 이상을 기록했다. 백시트 제조업체들의 봉지재 생산도 증가하고 있는데, 대표적으로는 중국의 사이브리드(Cybrid)와 졸리우드(Jolywood)가 있다. 중국 본토 생산이 주도하고 있으나 지정학적인 공급망 위기를 해소하고자 점차 미국, 인도, 동남아 등으로 공급망이 다각화되고 있다.

소재 측면으로는 전통의 EVA(Ethylene Vinyl Acetate) 수지와 신흥 POE(Polyolefin Elastomer) 수지로 양분돼 있는데, 중국을 중심으로 양면형 G2G(glass-to-glass) 모듈이 대세화되고 n형 TOPCon·HJT·후면전극(BC) 모듈 등으로 기술이 급변하면서 봉지재 시장에도 상당한 지각변동이 일어나고 있다. EVA 봉지재와 POE 봉지재는 각각 42%와 11%의 시장점유율을 유지하고 있으나 공압출된 EPE(EVA-POE-EVA) 봉지재는 38%로 약진하고, 백색 EVA는 9%로 축소됐다.

내구성과 장기신뢰성 측면에서는 POE > EPE > EVA 순이나 가격과 경화시간 측면에서는 역순이다. 따라서 내습성·가격·생산력의 trade-off를 가져올 수 있는 공압출 EPE 봉지재의 점유율은 더욱 증가할 전망이다. EVA 레진(resin)은 중국이 90% 이상을 독점하고 있지만, POE 레진은 국내 한화솔루션, LG화학, 미국 DOW 등에서 주로 생산되고 있는 것이 흥미롭다. 시장점유율을 위협받는 EVA 업체들은 단점을 극복하고자 고내습성 및 항산성 EVA를 개발 중이다.

태양전지 기술에 따라서도 봉지재의 적합도가 차이난다. 시장을 주도하는 n형 TOPCon 태양광 모듈용으로는 전계유도열화(PID) 방지와 내습성을 확보하기 위해서 전·후면에 POE 혹은 EPE 봉지재를 적용하는 것이 일반적이다. 최근 이슈가 된 자외선유도열화(UVID) 방지를 위해 전면에 자외선 다운컨버전(UV down-conversion) 봉지재 적용을 Cybrid에서 시험 중인데, 장기신뢰성 개선과 더불어 출력이 0.5% 향상된다고 주장한다. n형 HJT 태양광 모듈용으로는 TCO와의 접착 개선을 위한 EPE 봉지재 적용이 적합하다. Cybrid 등에서 판매하는 전면 자외선 다운컨버전 봉지재 적용이 일반화되고 있다. 30년 이상의 장기신뢰성 확보와 더불어 출력이 최대 1.5% 향상 가능하다고 주장한다.

최근 주목받는 n형 BC 모듈용으로는 전면에는 얇은 저사양, 후면에는 두꺼운 고사양 봉지재 적용이 검토되고 있다. 전면에 금속전극이 없어 봉지재 두께를 줄여도 장기신뢰성에는 문제가 없으나 후면에서는 전기절연·수분침투 방지·PID 방지 등의 사양이 요구된다. 페로브스카이트 박막이 적용된 탠덤 태양전지용 봉지재로는 120℃ 이하의 라미네이션 공정이 가능한 열경화성 POE 봉지재 적용이 검토되고 있다.

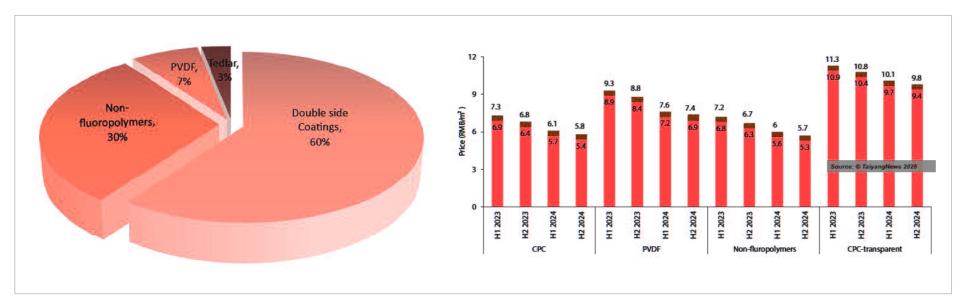

백시트의 주요 기능으로는 내후성과 절연성이 있다. PET(polyethylene terephthalate) 수지는 폴리에스테르 필름으로 저렴하고 전기절연과 수분침투 방지기능이 우수해 백시트의 핵심층으로 일반적으로 사용되고 있다. 다만, 자외선 노출에 취약한 단점이 있어 PET를 전·후면에서 보호하기 위한 3층의 백시트 구조가 일반화됐다.

전통의 PVF(Tedlar) 및 PVDF 등 불소(F)수지 백시트는 가격 경쟁에서 열위해 시장점유율을 점차 상실하고, 불소수지를 코팅으로 대체한 CPC 백시트가 시장을 주도하고 있다. 다양한 소재가 개발되면서 백시트 기술은 점차 분화되고 있으나 G2B(glass-to-backsheet) 모듈의 시장점유율은 점차 감소하고 있다.

2024년 글로벌 백시트 출하량은 60GW로 급감했는데, 2022년 160GW 대비 100GW나 줄었다. 업계 조사를 통한 2025년 G2B 모듈의 시장점유율 전망은 15-20%로 암울하다. 글로벌 백시트 시장에서 중국의 Jolywood가 점유율 50%로 1위를 유지하고 있으며, Hangzhou First(20%), Cybrid 등 중국 3사의 글로벌 점유율은 90% 수준을 유지하고 있다.

최근에 가격혁신과 더불어 기술적 한계를 극복하고자 투명 백시트, 투명 프런트시트(frontsheet), 탄소배출 저감용 재활용 혹은 친환경 백시트, 반사 블랙 백시트, 반사 갭 수지 등을 개발 중이나 이미 G2G 모듈로 기울어진 운동장을 되돌리기는 어려울 전망이다. 참고로, 현재 태양광 유리 가격은 3.2mm 두께 유리와 2.0mm 두께 유리가 각각 20RMB/m2 및 13RMB/m2이다.