![[유세 현장] 이재명, 서울 관악 집중 유세서 '국민 안전' 약속](/news/thumbnail/202505/65007_74307_1942_v150.jpg)

![[유세 현장] 이재명, ‘강남 3구’ 집중 공략…“9회말 공 한 개에 승부 걸겠다”](/news/thumbnail/202505/65002_74300_136_v150.jpg)

기후위기 대응을 위한 에너지 전환의 핵심에 ‘태양광’이 있다. 탄소중립 달성을 위한 세계 각국의 노력이 더해지면서 태양광 산업이 더욱 주목되고 있으며, 우리나라 또한 태양광 전후방 산업에서 경쟁력을 높이며 성장하고 있다. 그러나 공급망 이슈, 기술개발 투자, 정책 변화 등의 이유로 태양광 산업은 정체와 성장가능성 사이, 그 어딘가에 있다. 이에 본지는 에너지기술평가원 명승엽 태양광PD의 이슈리포트 연재를 통해 태양광 산업의 주요 이슈를 다루고 향후 전망과 개선점에 대해 살피고자 한다. / 편집자 주

[한국에너지기술평가원 명승엽 PD] IRENA는 COP28에서 합의한 재생에너지 3배, 에너지 효율 2배 확대에 대한 1년간의 평가를 보고서로 내며 시급한 정책적 지원을 촉구했다. 대담한 계획, 개발도상국과 신흥시장에서의 국제 협력 및 자금 조달 확대가 시급히 요구된다고 강조하고 있다.

아울러 IRENA는 글로벌 태양광 발전단가가 화력·원자력보다 경쟁력 있는 에너지원이라고 밝히고 있다. ‘2023년 재생에너지 발전비용’ 보고서에 따르면, 2023년 유틸리티 규모 신규 태양광의 글로벌 비용(가중평균 LCOE)은 급락해 화석연료와 원자력 대비 56% 저렴했다.

#1. 두바이 COP28 합의 후 1년… 2030년까지 재생에너지 설치용량 3배 확대 과연 가능할까?

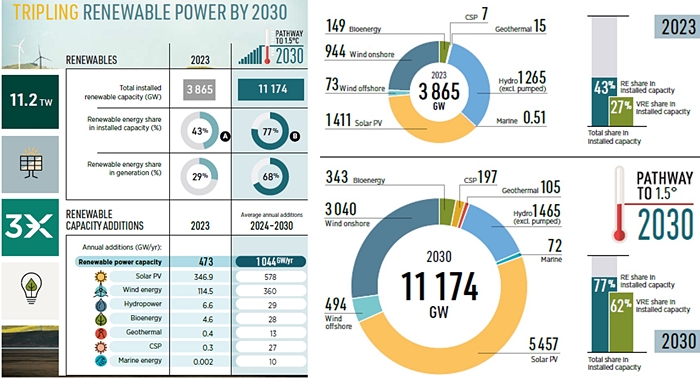

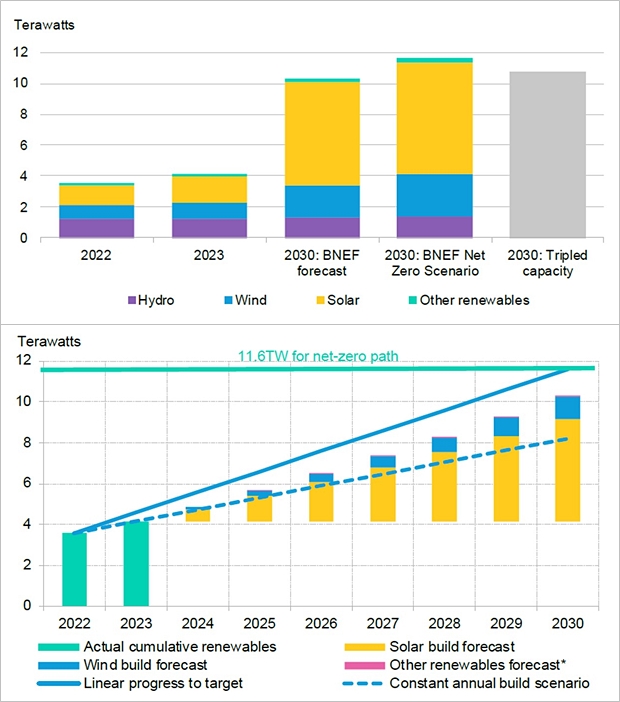

2023년 UAE 두바이에서 열린 COP28에서 합의된 글로벌 재생에너지 3배 설치목표에 대한 국제재생에너지기구(IRENA)의 첫 공식 진행보고서(Delivering on the UAE Consensus)에서는 2030년까지 11.2TW의 재생에너지 설치목표를 달성하기 위해 1년간 이룬 진전을 평가했다.

지구온도 1.5℃ 이하 상승이라는 글로벌 기후목표의 달성은 재생에너지 누적설치용량을 현재의 3배로 늘리고 에너지 효율을 2배로 늘리는 것이 관건이다. 그러나 현재 국가들의 계획과 목표를 적용하면, 2030년 재생에너지 누적설치용량은 7.4TW에 그칠 것으로 예상된다(목표 34% 미달). 유일한 위안거리라면 태양광만이 5.5TW 목표에 도달할 것으로 예상된다.

연간 14%라는 기록적인 재생에너지 설치 성장률을 보였던 2023년의 성장률이 매년 유지되더라도 2050년 도달 가능한 재생에너지 누적설치용량은 9.7TW로 목표치에 1.5TW 부족하다. 2030년까지 글로벌 재생에너지 누적설치용량을 11.2TW로 확대하려면, 2024년부터 2030년까지 매년 16.4%의 재생에너지 설치용량 성장률이 요구돼 향후 7년간 연간 1.5조달러의 투자가 필요하다.

이에 보고서에서는 시급한 정책적 지원을 촉구한다. 기존 재생에너지 설치목표를 2배 이상 확대하는 조치를 포함하는 NDC 3.0(2025년 제3차 NDC) 설정을 권장하는데, 정책 지원·기술 구축·자금 조달 측면에서의 국제 협력은 시급한 조치 중 하나다.

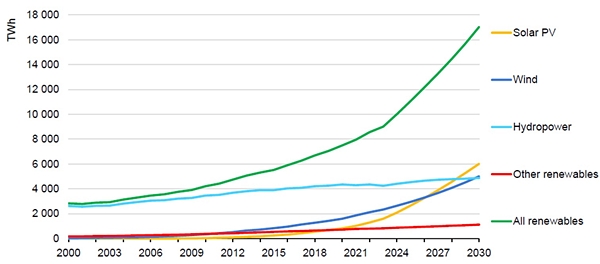

한편, IEA의 최신보고서(Renewables 2024)에서는 2024년부터 2030년까지 5.5TW 이상의 재생에너지 용량이 추가되며 태양광이 추가 용량의 80%(4TW 이상)를 차지할 것으로 전망한다. 2023년 글로벌 재생에너지 신규설치용량은 565GW를 달성했으며, 2024년에는 666GW를 달성할 것으로 예측한다. 2030년에는 연간 940GW의 재생에너지 신규용량이 추가되며, 이 중 태양광과 풍력이 95% 차지할 것으로 예상한다. 주목할 점은 2030년까지 태양광 발전량이 4,000TWh 추가돼 재생에너지 중 주전원으로 등극할 전망이다.

EU, 미국, 인도, 브라질과 같은 다양한 시장이 각자의 역량을 확대하는 가운데 중국은 이 분야에서 계속해서 확실한 선두 주자로 남을 것으로 전망된다. 이러한 성장에도 불구하고, IEA 역시 세계가 2030년 재생에너지 누적설치용량 3배 목표를 달성하기에는 여전히 부족하다고 지적한다. 대담한 계획, 개발도상국과 신흥시장에서의 국제 협력 및 자금 조달 확대가 시급히 요구된다고 강조한다.

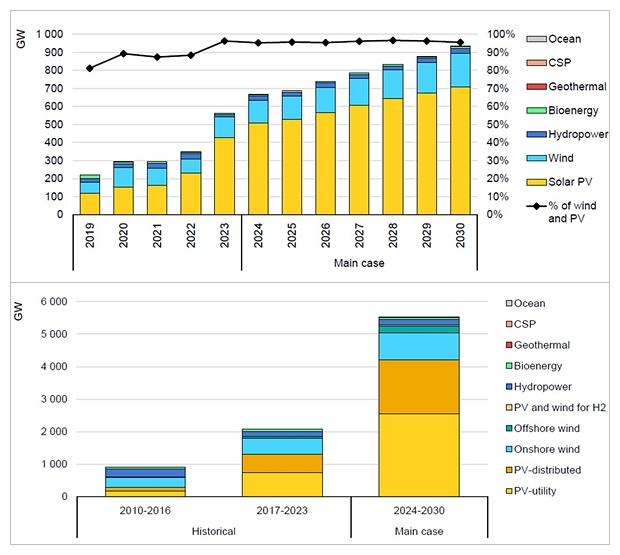

BNEF의 최신보고서(Unlocking Investment to Triple Renewables)에서도 유사한 분석을 하고 있는데, 세계는 지금 2030년 재생에너지 누적설치용량 8.2TW 달성 가능한 궤적을 달리고 있다는 것이다.

이 보고서에서는 목표 달성을 위해 매년 평균 1조달러 투자가 요구된다고 주장한다. 구체적으로 ESS에 연간 1,930억달러, 전력망 인프라 개선에 6,070억달러 투자가 필요한데, 특히 개발도상국에 대한 투자가 시급하다고 강조한다. 2023년에는 재생에너지 설치에 6,230억달러가 투자됐고, 2024년 상반기에는 3,130억달러가 투자됐다고 한다.

중국은 2024년 상반기에만 1,300억달러라는 압도적인 투자를 보여주며, 목표 달성이 가장 가능한 국가로 인식된다. 최근 태양광 설치가 급증한 브라질도 목표 달성이 가능할 것으로 예측된다. 미국, 유럽, 인도도 강력한 정책적 기반을 구축하고 있기에 목표 달성의 희망을 보여준다.

그러나 일본, 인도네시아, 중동, 북아프리카, 튀르키예, 사하라 이남 아프리카 지역은 투자와 보급이 상당히 부족한 상태로 빨간불이 켜졌다. 이 보고서에서는 2030년 재생에너지 누적설치용량 11.6TW 목표 중 62%에 해당하는 7.2TW를 태양광이 차지할 것으로 예상한다. 풍력은 2.7TW의 잔잔한 미풍으로 그칠 전망이다.

#2. DNV 2024년 에너지전환 전망 보고서… 2050 글로벌 태양광 설치용량 예상치 상향

DNV에서 2024년 에너지전환 전망(Energy Transition Outlook 2024)보고서를 발표했다. 요약하자면 다음과 같다.

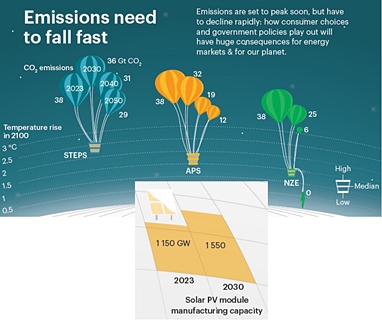

① 2024년은 에너지 부문에 있어서 탄소배출량이 정점에 도달하는 해가 될 가능성이 높은데, 그 이후 탄소배출량 감소가 충분히 빠르지 않기 때문에 글로벌 탄소배출 절감 목표를 달성하기 쉽지 않을 것으로 전망하고 있다.

② 태양광과 ESS 분야가 보여준 급속한 비용 절감과 성장에도 불구하고 전기화가 어려운 분야는 더딘 발전을 보여주고 있다.

③ 경쟁력이 높은 중국의 청정에너지 기술이 에너지전환 속도를 견인하고 있다.

④ 국가 및 경제 안보 우선순위가 국제 의제 및 전환 속도 저하를 지배한다.

⑤ 시장의 힘은 필요하지만 불충분하므로 기후목표와 정합될 에너지 정책 수립이 신속히 요구된다.

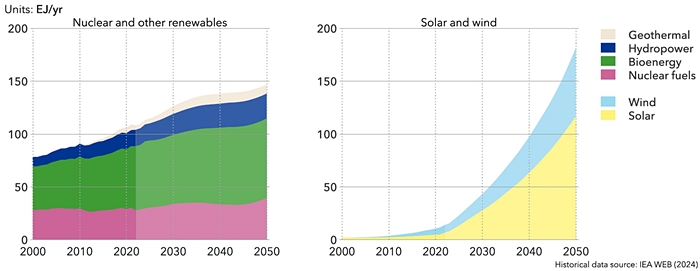

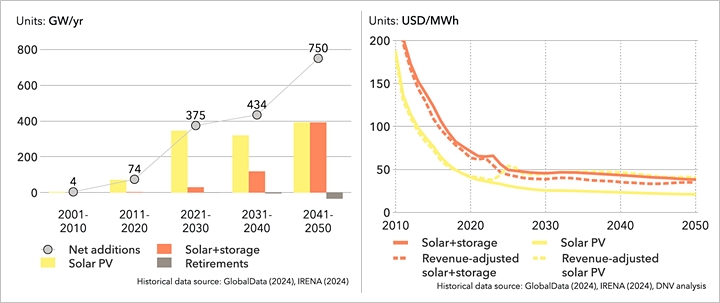

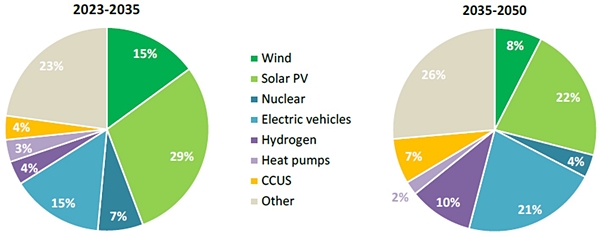

태양광 분야를 살펴보면, 가장 큰 특징은 2050년 글로벌 태양광 균등화발전단가(LCOE) 전망치를 전년과 동일하게 0.021달러/kWh로 유지하는 반면, 2023년의 급속한 태양광 신규설치용량 증가와 모듈값 급락을 고려해 글로벌 태양광 설치용량 전망치를 상향하고 설치비의 빠른 절감을 예상한다.

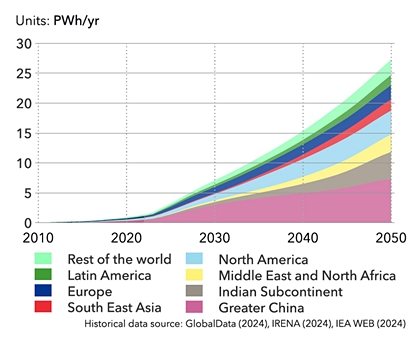

태양광은 2050년까지 글로벌 설치 발전용량의 56%(전년 보고서 대비 2%p 증가), 글로벌 계통연계 전력 생산량의 44%(전년 보고서 대비 5%p 증가)에 도달할 것으로 전망한다. 높은 설치 발전용량에 못 미치는 계통연계 전력 생산량은 현재 글로벌 평균 20% 미만인 태양광 설비 이용률(Capacity Factor)에서 기인한다. 2023년 447GW를 기록한 글로벌 태양광 연간 신규설치용량은 2040년 이후에는 10년 평균 540GW(전년 보고서 대비 40GW 상향)를 기록하고, 2050년에는 누적설치용량 16.4TW(전년 보고서 대비 1.1TW 상향)를 기록할 것으로 예상한다.

순수 태양광 시스템 11TW(전년 보고서 대비 2.2TW 상향)와 ESS 연계 태양광 시스템 설치 5.4TW(전년 보고서 대비 1.1TW 하향)가 합산된 수치다. 즉, 2023년 태양광 누적설치용량 1.6TW 대비 2050년에는 무려 10배가 증가한다는 것이다.

글로벌 확산에 힘입어 2030년까지 가장 큰 탄소배출 저감에 기여하는 에너지원이 되고, 향후에는 ESS와의 연계에 힘입어 글로벌 최저가 에너지원으로 등극할 전망이다. 태양광 LCOE는 2022년 0.041달러/kWh에서 2023년 0.034달러/kWh로 감소했고, 설치비는 2022년 870달러/kW에서 2023년 740달러/kW로 감소했다. 이를 기반으로 설치비는 2030년 650달러/kW(전년 보고서 대비 50달러/kWh 하향)를 거쳐, 2050년에는 550달러/kW(전년 보고서 대비 10달러/kWh 하향)로 감소할 것으로 예측한다.

한편, IEA의 최신보고서(World Energy Outlook 2024)에서는 지정학적 긴장과 분열을 에너지 안보와 탄소배출 감소를 위한 국제 공동 조치에 대한 주요 위험요인으로 지적한다. 중동의 갈등이 고조되고, 러·우 전쟁이 계속되는 현재 상황은 세계가 직면하고 있는 가장 큰 에너지 안보 위험이다. 이러한 지정학적 위험으로 인한 에너지의 불확실성이 매우 높은 상태지만, 에너지 안보 위험을 줄이기 위해 보다 효율적이고 깨끗한 청정에너지로의 전환이 정부 주도로 급격히 가속화되고 있다.

2023년, 전례 없는 560GW의 재생에너지 신규용량이 추가됐지만 특정 기술이 일부 국가에 편중돼 보급되고 있다. 중국의 경우, 글로벌 재생에너지 신규용량의 60%를 차지했는데 대부분이 태양광이다. 이 추세면 2030년 초반에는 중국의 태양광 발전량이 현재의 미국의 총 전력 수요를 초과할 전망이다.

현재 1.15TW의 태양광 모듈 생산용량은 2030년까지 1.55TW로 확장 전망이어서 2030년까지 현재보다 3배의 보급을 보장하기에 충분하다. 태양광 제조 과잉 생산용량이 태양광 성장을 부채질 가능성이 있다고도 주장한다. 청정에너지 전환의 모멘텀이 충분히 강하기 때문에 2030년까지 화석연료 기술들은 각각 수요의 정점을 맞이할 전망이다.

이에 따라 전환이 지속된다면 10년 후에는 석유, 천연가스, 석탄을 추가로 사용하지 않고도 세계 경제가 계속해서 성장할 수 있다고 주장한다. 이러한 전환의 모멘텀에도 불구하고 현재 에너지 정책으로는 2100년까지 세계 기온이 2.4℃ 상승할 것으로 예상한다. 이에 정부, 투자자, 소비자들의 담대하고 일관된 역할이 요구된다.

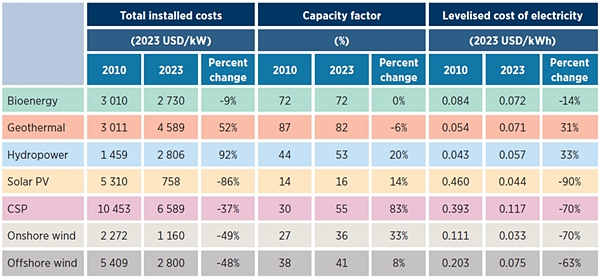

#3. IRENA, 신규 태양광 글로벌 발전단가 화력·원자력보다 56% 저렴… 2010-2023 태양광 LCOE 90% 감소, 설비 이용률 14% 증가

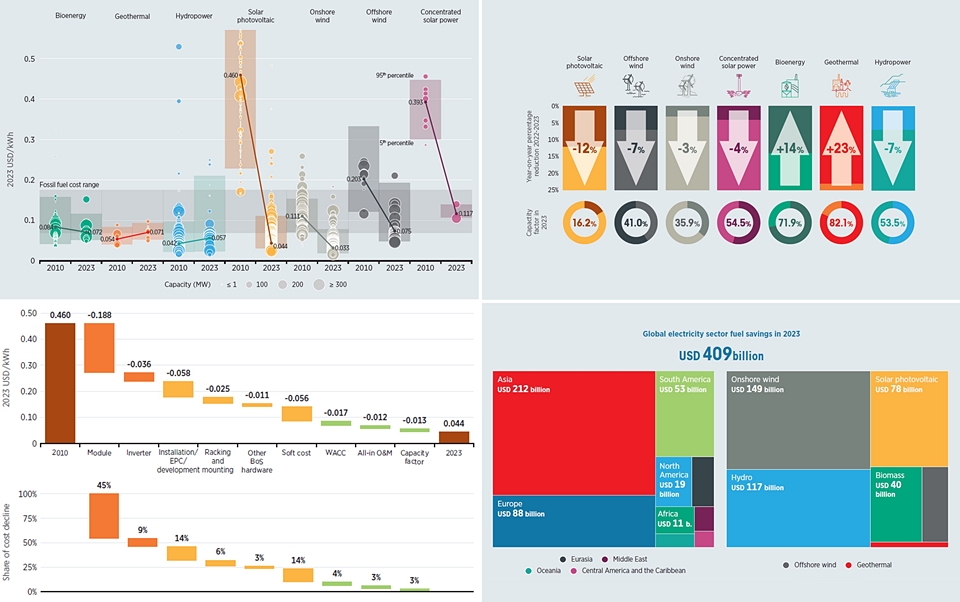

IRENA에서 발표한 또 다른 보고서(Renewable Power Generation Costs in 2023)에 따르면, 2023년 재생에너지 발전이 최저비용 신규 에너지원 기본 소스로 자리매김했다. 2023년 유틸리티 규모 신규 태양광의 글로벌 비용(가중평균 LCOE)은 급락해 화석연료와 원자력 대비 56% 저렴했다.

유틸리티 규모 태양광의 글로벌 가중평균 LCOE는 연간 12% 감소해 0.044달러/kWh에 도달했는데, 최근 13년간 무려 90% 감소한 수치다. 발전단가 혁신에는 지속적으로 급락한 모듈 가격이 가장 크게 기여했다. 2023년 글로벌 평균 태양광 설치비용은 758달러/kW를 기록하며 전년 대비 17%나 감소했는데, 2010년과 비교하면 86% 감소된 수치다. 이를 바탕으로 글로벌 태양광 누적설치용량은 최근 13년간 무려 35배 증가했다.

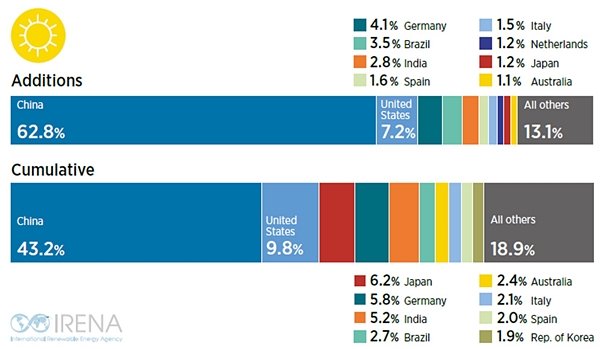

보고서를 요약하자면, 2023년 글로벌 재생에너지 신규설치용량은 473GW로 전년 대비 54%나 증가한 역대급 기록을 보여주며 글로벌 누적설치용량은 3.87TW에 도달했다. 중국은 2023년 태양광 신규설치용량의 63%, 육상풍력의 66%, 해상풍력의 65%, 수력의 44%를 차지하며 가장 큰 시장으로 군림했다. 2000년부터 2023년까지 설치된 글로벌 재생에너지 발전은 전력 분야에서 4.1조달러의 화석연료 비용을 절약했다.

#4. IRENA&ILO, 2023년 재생에너지 일자리 창출 태양광 중심으로 연간 18% 성장

IRENA와 국제노동기구(ILO)가 공동으로 발표한 최신보고서(Renewable Energy and Jobs; Annual Review 2024)에 따르면, 태양광발전은 2023년에도 글로벌 재생에너지 부문의 일자리 성장을 주도했다.

태양광 분야만 720만개의 일자리를 창출하며 전체 재생에너지 일자리 창출의 44%를 차지하는 기염을 토했다. 2023년 재생에너지 일자리는 1,620만개로 2022년 1,370만개 대비 연간 18% 증가하며 역대 최대 증가폭을 보여준다.

글로벌 태양광 및 풍력 설치의 2/3와 수출을 독식한 중국이 연간 740만개의 일자리 창출을 보여주며 전체 일자리 창출의 46%를 차지했다. EU는 180만개, 브라질은 156만개, 미국 및 인도는 각각 100만개의 일자리를 창출했다.

분야별로는 우선 태양광 분야가 2022년 일자리 창출 490만개 대비 45% 증가했다. 중국의 일자리 창출은 460만개로 전체의 65%를 차지했다. 그 다음은 인도, 미국, 브라질, 독일 순이며 상위 10개국이 태양광 일자리 창출의 86%를 차지했다.

액체 바이오연료는 2023년 일자리 창출 280만개로 두 번째로 많은 일자리를 창출했다. 브라질과 인도네시아가 각각 99만개와 80만개로 1, 2위를 차지하며 절반 이상의 일자리 창출에 기여했다.

수력 발전은 2022년 250만개에서 230만개로 오히려 일자리 창출이 연간 4% 감소하며 산업이 둔화되고 있음을 보여준다. 일자리 창출은 중국, 인도, 브라질, 베트남, 파키스탄 등이 주도했다.

명승엽 태양광PD

풍력은 2023년 일자리 창출은 150만개로 연간 일자리 증가는 10만개에 그쳤다(+7%). 즉, 바람이 그다지 불지 않았다. 터빈 제조 및 설치 분야의 선두주자인 중국과 유럽이 각각 일자리 창출의 52%와 21%를 기여했다.

![[이슈읽기] 막말도 전략이다? 이준석 ‘여성 혐오’ 마케팅에 역풍 조짐](/news/thumbnail/202505/64999_74297_937_v150.jpg)